インフラファンドは2016年6月に「タカラレーベンインフラ投資法人」が上場されスタートしました。

その後、様々なファンドが上場され、2024年3月時点で5銘柄となっています。

現状では、1か所をのぞいて、全てファンドが太陽光発電所に投資しており、

- 固定価格買取制度(電気の高額買取)

- 税制優遇処置(法人税が実質無税)

などの国の制度により、安定した収益を投資家に還元します。

5銘柄に違いはあるのでしょうか。

全て太陽光発電所に投資するインフラファンドですが、銘柄毎に様々な特徴があります。

- 決算月や信用格付け

- 保有資産の規模や地域分散

- 賃料スキームや減価償却費の利用方針

- スポンサーやそのパイプラインの状況

など、銘柄により異なります。

また、投資を検討する場合には、過去の配当(分配金)状況や発電実績も大切ですよね。

2018年からインフラファンドに投資している筆者が、様々な視点で、インフラファンド5銘柄を比較しましたので紹介します。

- 資産は取得の安さか、高収入か

- 収益は最低保証か高収益の可能性か

- 安定した配当(分配金)があるか

インフラファンドの銘柄

インフラファンドは、2016年6月以降、7銘柄が上場されましたが、2022年と2023年に2銘柄が上場廃止となり、現在は5銘柄です。

銘柄により、分配金のでる決算月や信用格付けなどが異なっています。

上場日、決算月

| コード | インフラファンド | 上場日 | 決算月 |

|---|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 2016年12月1日 | 6月 |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | 2017年10月30日 | 6月、12月 |

| 9285 | 東京インフラ・エネルギー投資法人 | 2018年9月27日 | 6月、12月 |

| 9286 | エネクス・インフラ投資法人 | 2019年2月13日 | 5月、11月 |

| 9287 | ジャパン・インフラファンド投資法人 | 2020年2月20日 | 5月、11月 |

(2024年3月時点)

各銘柄の上場日は表の通りです、2016年6月に最初のインフラファンドが上場されてから、現在、5銘柄となっています。

直近では、2020年2月にジャパン・インフラファンド投資法人が上場されました。

決算月も銘柄により異なります。

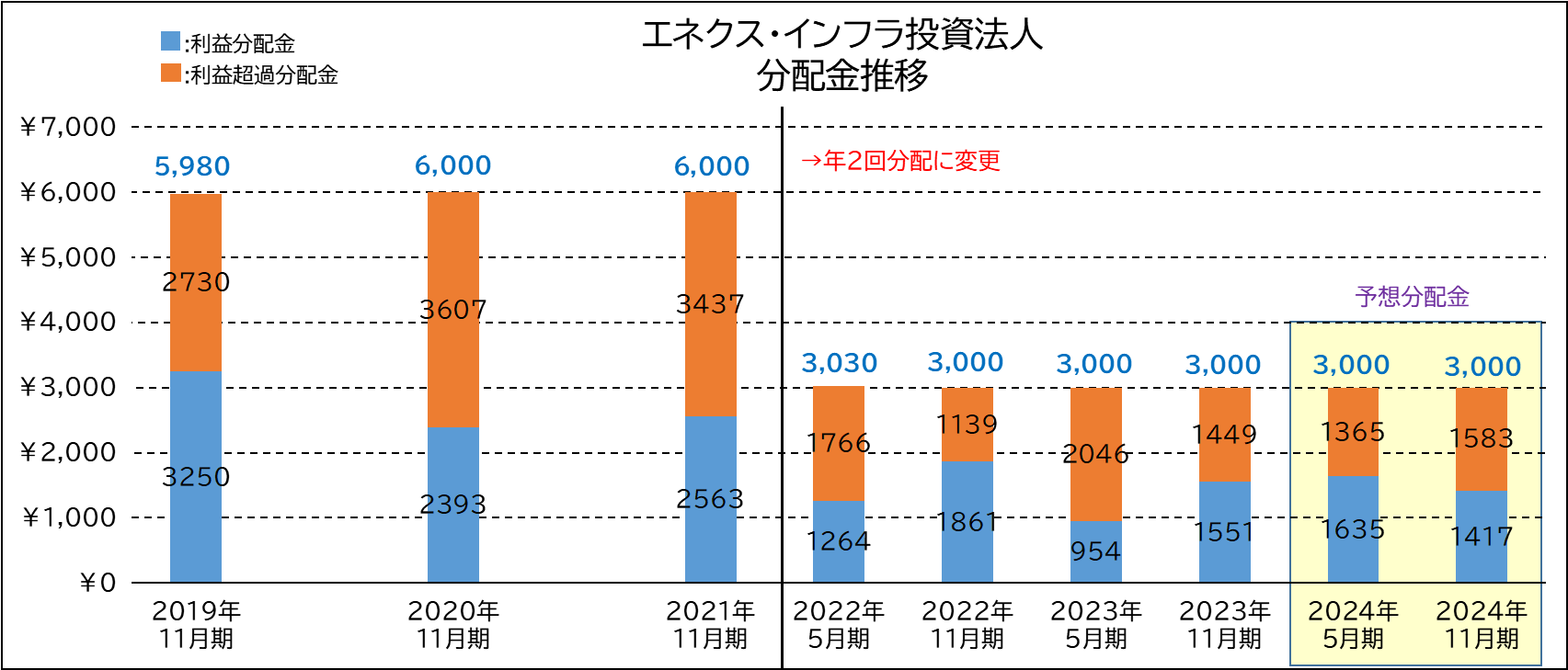

エネクス・インフラ投資法人は、これまで、決算月が年1回でしたが、2022年以降は年2回(5月と11月)に変更となりました。

信用格付け

| コード | インフラファンド | 格付け (JCR) | 格付け (R&I) |

|---|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | ||

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | A /安定的 | A-/ポジティブ |

| 9285 | 東京インフラ・エネルギー投資法人 | A-/安定的 | |

| 9286 | エネクス・インフラ投資法人 | A /安定的 | |

| 9287 | ジャパン・インフラファンド投資法人 | A /安定的 |

(2024年3月時点)

インフラファンドの多くは、信用格付け会社より評価を受けています。

格付けは、責務の履行能力を比較できるように記号付けしたものであり、対外的な評価や借入金の金利などに影響します。

評価を受けているインフラファンドは、全て格付け「A」となっており、それぞれ、

- JCR格付けA:債務履行の確実性は高い。

- R&I格付けA:信用力は高く、部分的に優れた要素がある。

という意味になります。

これは信用格付け会社がインフラファンドが投資適格であることを認めているということですね。

なお、インフラファンドの中では、ジャパン・インフラファンド投資法人が最も高い評価を受けています。

保有資産の比較

インフラファンドは上場後も増資や借入を行い資産を増やしてきました。

資産となる太陽光発電所のリスクを検討する場合は、規模や地域分散、出力制御ルールの適用状況等を検討する必要があります。

資産規模、取得価格、売電価格

| コード | インフラファンド | 保有 発電所数 | 太陽光パネル 出力合計 | 取得価格 (1kWあたり) | 売電時 平均買取価格 (1kWh) |

|---|---|---|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 15 | 29MW | 390千円 | 38.7円 |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | 31 | 226MW | 428千円 | 36.9円 |

| 9285 | 東京インフラ・エネルギー投資法人 | 23 | 70MW | 417千円 | 37.6円 |

| 9286 | エネクス・インフラ投資法人 | 11 | 221MW | 439千円 | 34.0円 |

| 9287 | ジャパン・インフラファンド投資法人 | 61 | 185MW | 365千円 | 34.8円 |

(2024年3月時点)

太陽光発電所の保有数、太陽光パネル出力の合計、発電所の取得価格、売電時の平均買取価格を比較してみました。

発電所の保有数が多いのは

・ジャパン・インフラ

パネル出力の合計が大きいのは

・カナディアン・ソーラー

発電所を安く取得しているのは

・ジャパン・インフラ

電気の買取価格が高いのは

・いちごグリーン

など、銘柄毎に特徴が異なります。

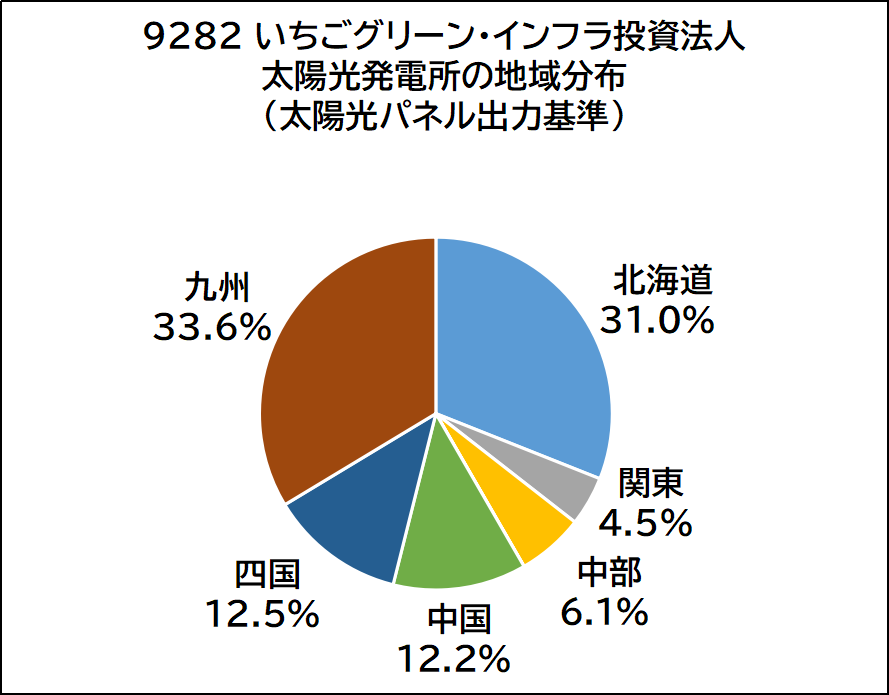

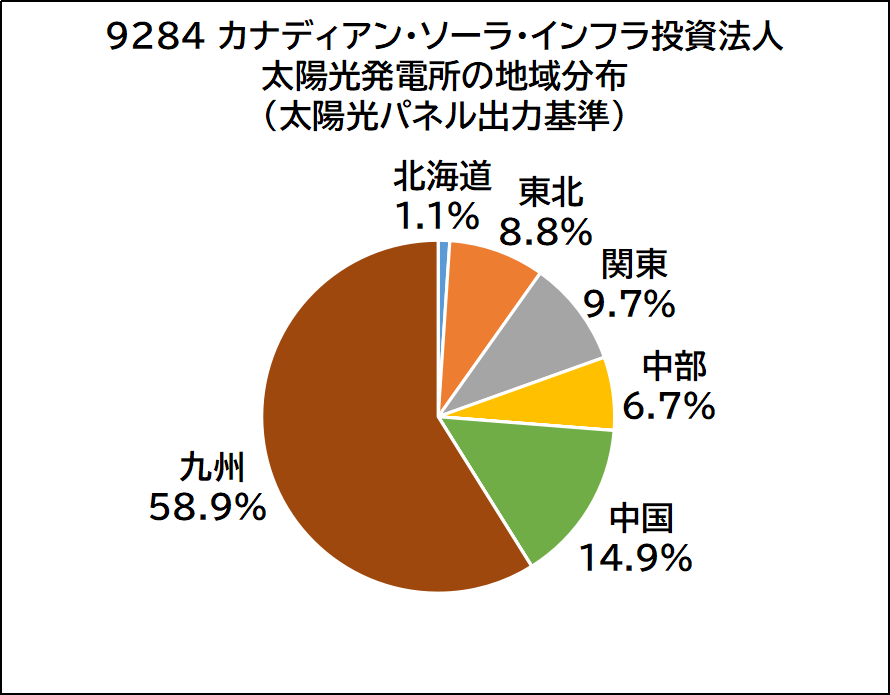

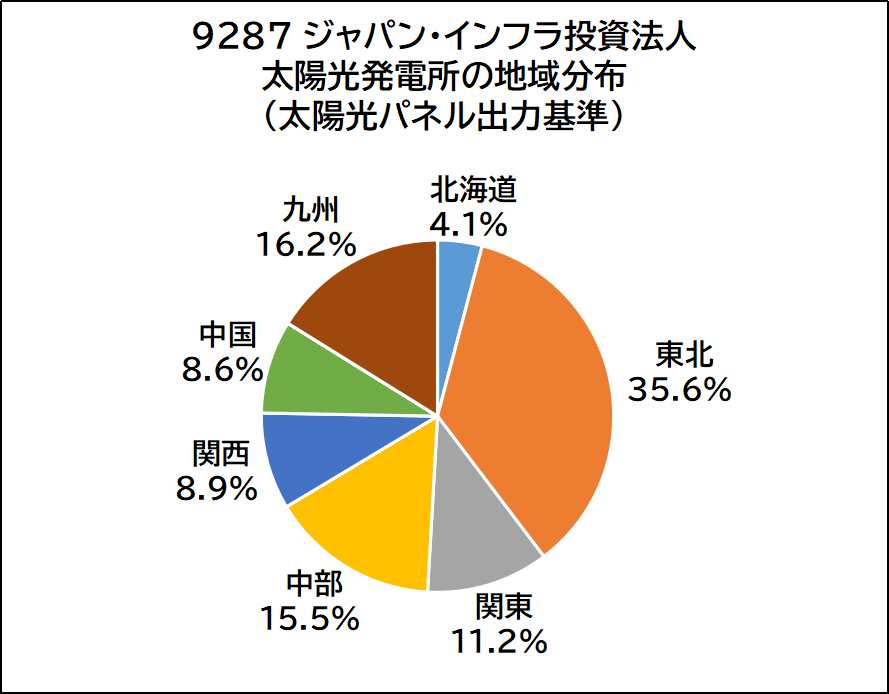

保有資産の地域比率

次にインフラファンドが保有する太陽光発電所の地域分布を見てみます。

各太陽光発電所の所在地をもとに全国8地方区分により分類しました。

(例:三重⇒関西地方、新潟、富山、石川⇒中部地方)

(2024年3月時点)

保有する太陽光発電所の地域分布についても、銘柄毎に特徴が出ています。

北海道と九州(沖縄)で60%以上の

・いちごグリーン

九州地方の比率が約60%の

・カナディアン・ソーラー

東北と九州が主力で50%以上となる

・東京インフラ

関西と関東で約89%が集中する

・エネクス

全体的に分散されている

・ジャパン・インフラ

どこの地域が良いとは一概には言えませんが、九州では太陽光発電所が多くなってきており、必要により出力制御(発電の停止)が行われています。

九州の比率が高いインフラファンドは注意が必要ですね。

また、2022年に北海道、東北、中国、四国で初めての出力制御が実施されました。

まだまだ太陽光発電所は増えていますので、これらの地域では出力制御の実施回数が増えるものと予想されます。

出力制御ルールの適用

出力制御とは、電力会社から発電設備に対し出力を停止又は減らすように要請して、電力の供給量をコントロールすることをいいます。

出力制御には一定期間のみ無補償で制御が行える「30日ルール」や「360時間ルール」と無制限、無補償で制御が行われる「指定ルール」があります。

各インフラファンドの出力制御ルールの適用状況は次の通りです。

| コード | インフラファンド | 北海道 30日/指定 | 東北 30日/指定 | 関東 30日/360h | 中部 30日/360h | 関西 30日/360h | 中国 30日/360h | 四国 30日/360h | 九州 30日/指定 |

|---|---|---|---|---|---|---|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 7/ー | ー/ー | 1/ー | ー/1 | ー/ー | 2/ー | 2/ー | 2/ー |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | ー/1 | ー/3 | 5/ー | 2/2 | ー/ー | 2/1 | ー/ー | 10/2 |

| 9285 | 東京インフラ・エネルギー投資法人 | 5 /ー | 1/1 | 6/ー | 1/3 | ー/ー | 2/ー | ー/1 | 2/1 |

| 9286 | エネクス・インフラ投資法人 | ー/1 | ー/ー | 3/1 | 1/ー | ー/1 | 2/ー | ー/ー | 2/ー |

| 9287 | ジャパン・インフラファンド投資法人 | ー/4 | 8/3 | 5/7 | 9/4 | 1/4 | 3/2 | ー/ー | 5/6 |

(2024年3月末時点)

- カナディアン・ソーラー(7物件)

- 東京インフラ(2物件)

- エネクス(1物件)

- ジャパンインフラ(10物件)

となっています。

出力制御が実施されても、「30日ルール」や「360時間ルール」であれば、一定の歯止めがかかります。

でも、「指定ルール」の場合は、無制限で出力制限が実施されますので注意が必要ですね。

収益構造

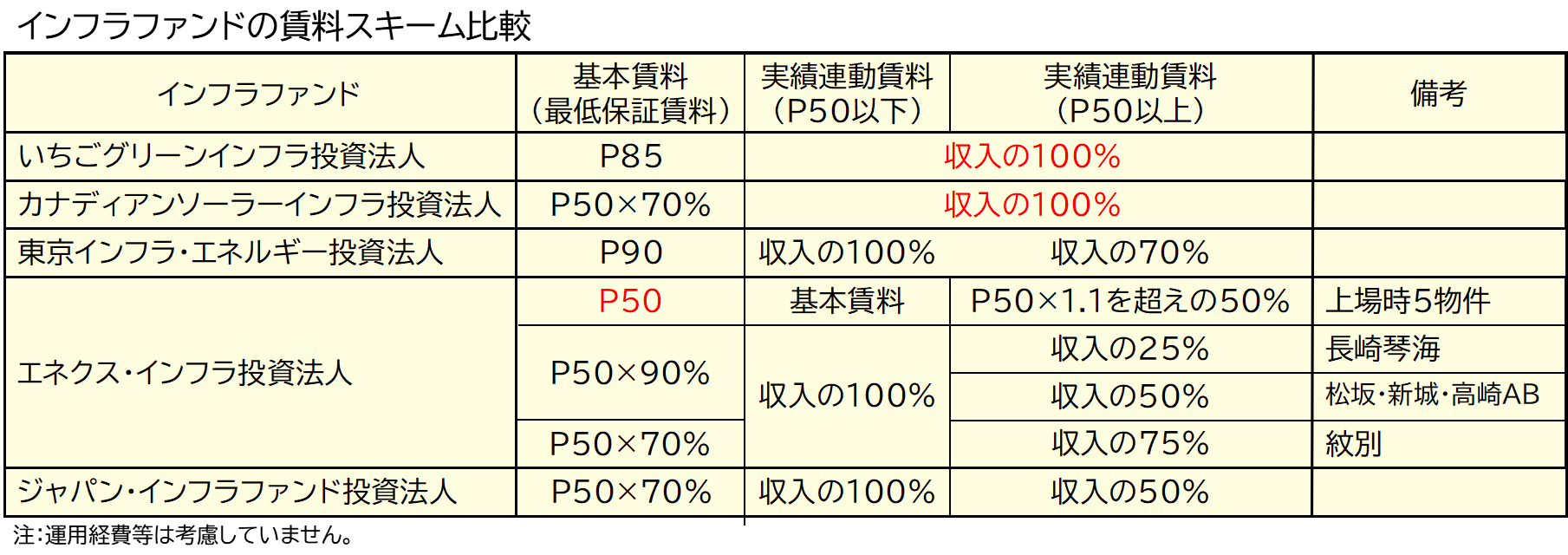

インフラファンドの配当(分配金)は、利益分配金と利益超過分配金で構成されています。

利益分配金は、太陽光の発電量に応じた賃料をもとに分配されますが、賃料の契約内容(賃料スキーム)は、銘柄により違います。

また、利益超過分配金は減価償却費を原資とした分配金ですが、減価償却費の利用方針も銘柄により違っています。

それぞれ見ていきます。

賃料スキーム

賃料の契約内容(スキーム)は、基本賃料と実績連動賃料からなり、50%の確率で到達すると予測される発電量P50を基準に決められています。

基本賃料は発電量の少ない時でも保証される最低保証賃料で、P50が一番高く、保証が手厚くなります。

- エネクス(5物件)

ですね。

好天時などで基本賃料を超える発電量が得られた場合に、超えた分をどのくらい賃料に反映させるかを決めているのが実績連動賃料です。

となります。

減価償却費の利用方針

| コード | インフラファンド | 減価償却費の利用方針 |

|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 減価償却費の40%を目途に分配する |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | 減価償却費の60%を上限に分配する |

| 9285 | 東京インフラ・エネルギー投資法人 | 減価償却費の30%を上限に分配する |

| 9286 | エネクス・インフラ投資法人 | 減価償却費の60%を上限に分配する |

| 9287 | ジャパン・インフラファンド投資法人 | 減価償却費の60%を上限に分配する |

減価償却とは、固定資産の購入費用を経理上、長期間に分割して支払ったことにするルールです。

毎年、支払ったことにして費用を計上しますが、実際の支払いはありませんので、お金が余ります。

インフラファンドでは、このお金を利益超過分配金として投資主に還元しています。

いちごグリーンインフラ投資法人は、高い比率で分配することを明言しており、利益超過分配金を多く出す銘柄と言えますね。

発電・分配金実績

様々な特徴を持つインフラファンドですが、過去の分配金や太陽光発電の実績はどうなっているのでしょうか。

どんなに有利な資産や収益構造を持っていても、実績が伴っていなければ、何か課題があるのかもしれません。

太陽光発電や分配金の実績を見てみます。

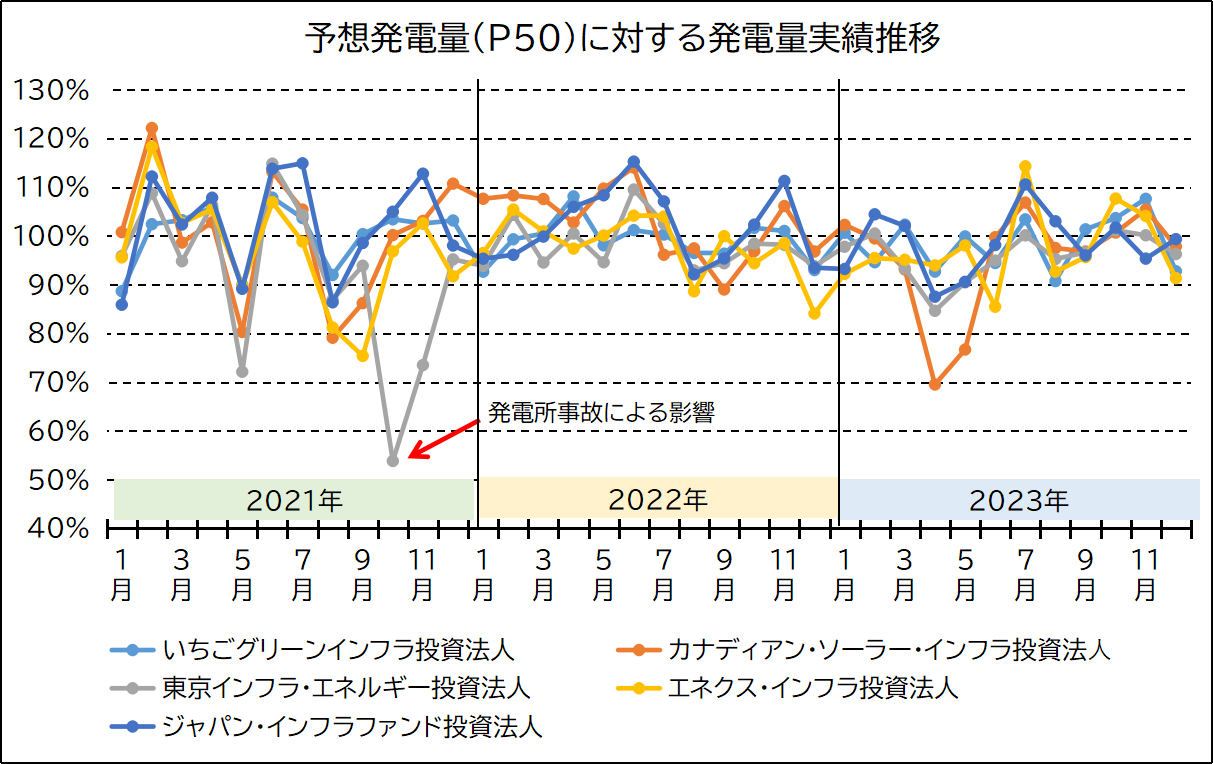

太陽光発電実績

2021年からのインフラファンド別太陽光発電実績です。

毎月の発電量実績に対し、予想発電量P50を100%としたときの比率で表しています。

月による変動はありますが、発電所の損傷などを除けば、70%~120%程度の間に収まっており、銘柄による大きな違いは見られません。

2021年から2023年の発電量実績を平均すると次の通りです。

| コード | インフラファンド | 3年間の発電量実績 |

|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 99.3% |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | 99.5% |

| 9285 | 東京インフラ・エネルギー投資法人 | 95.2% |

| 9286 | エネクス・インフラ投資法人 | 97.4% |

| 9287 | ジャパン・インフラファンド投資法人 | 100.1% |

この約3年間の太陽光発電実績が良いのは

の3銘柄ですね。

しかし、発電量実績の低い東京インフラやエネクスは、発電所の損傷等による一時な要因が含まれています。

全体で見ても発電量実績の差は6%以内ですので、どのインフラファンドでも大きな違いは無いのではないでしょうか。

分配金の推移

インフラファンドの収益は、太陽光発電の実績だけでは無く、賃料スキームや電気の買取価格などの影響も受けます。

最終的な利益は分配金と言う形で投資主に還元されますので、その実績も大切ですよね。

各銘柄の分配金実績を見てみます。

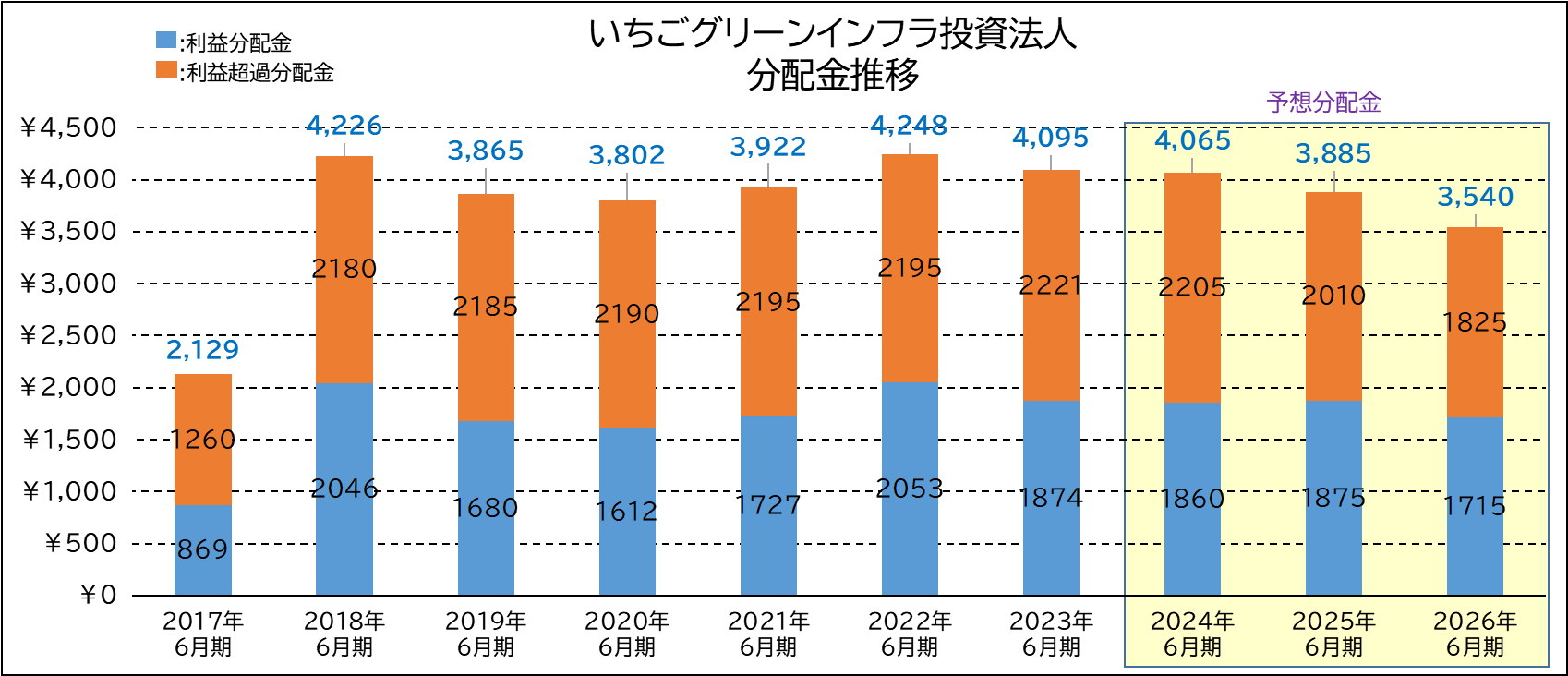

いちごグリーンインフラ投資法人

いちごグリーンインフラ投資法人は、減価償却費を積極的に分配する方針を取っています。

ですので、利益超過分配金の比率が高いのが特徴です。

2026年までの長期に渡り予想分配金を公表しており、現状の資産で運用を続けて行くことが予想されます。

資産を増やさない場合は、減価償却や固定価格買取制度の終了が早めに来ますので、2027年以降の動向には注意が必要です。

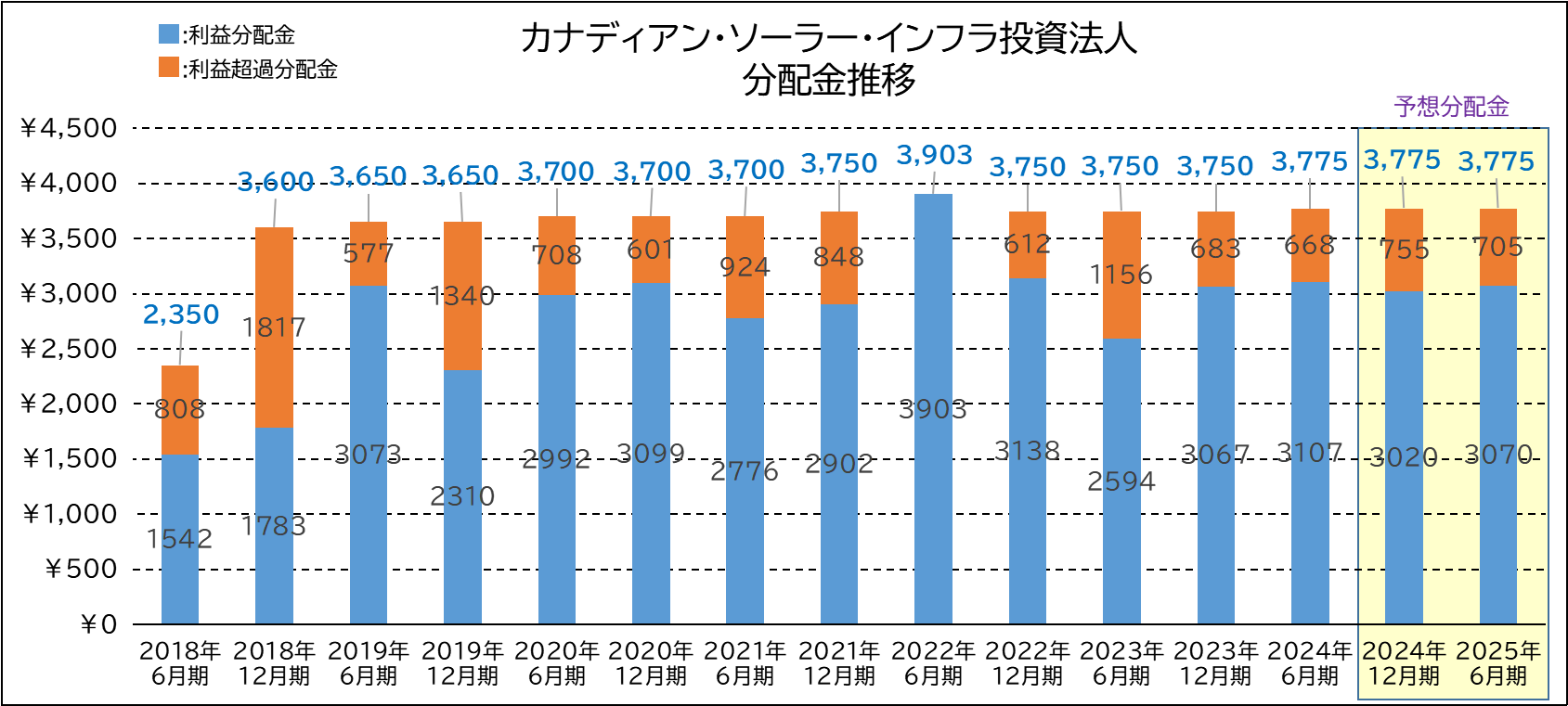

カナディアン・ソーラーインフラ投資法人

カナディアン・ソーラーインフラ投資法人の分配金は徐々に増えており、減配がありません。

利益超過分配金の比率も低く、減価償却後も安定した分配金を得られる可能性があります。

2022年6月期は太陽光発電が好調で、利益分配金が大きく増えました。

これは予想を超える発電量が得られた場合に、その全ての収益を分配金に反映させる賃料スキームの恩恵を受けています。

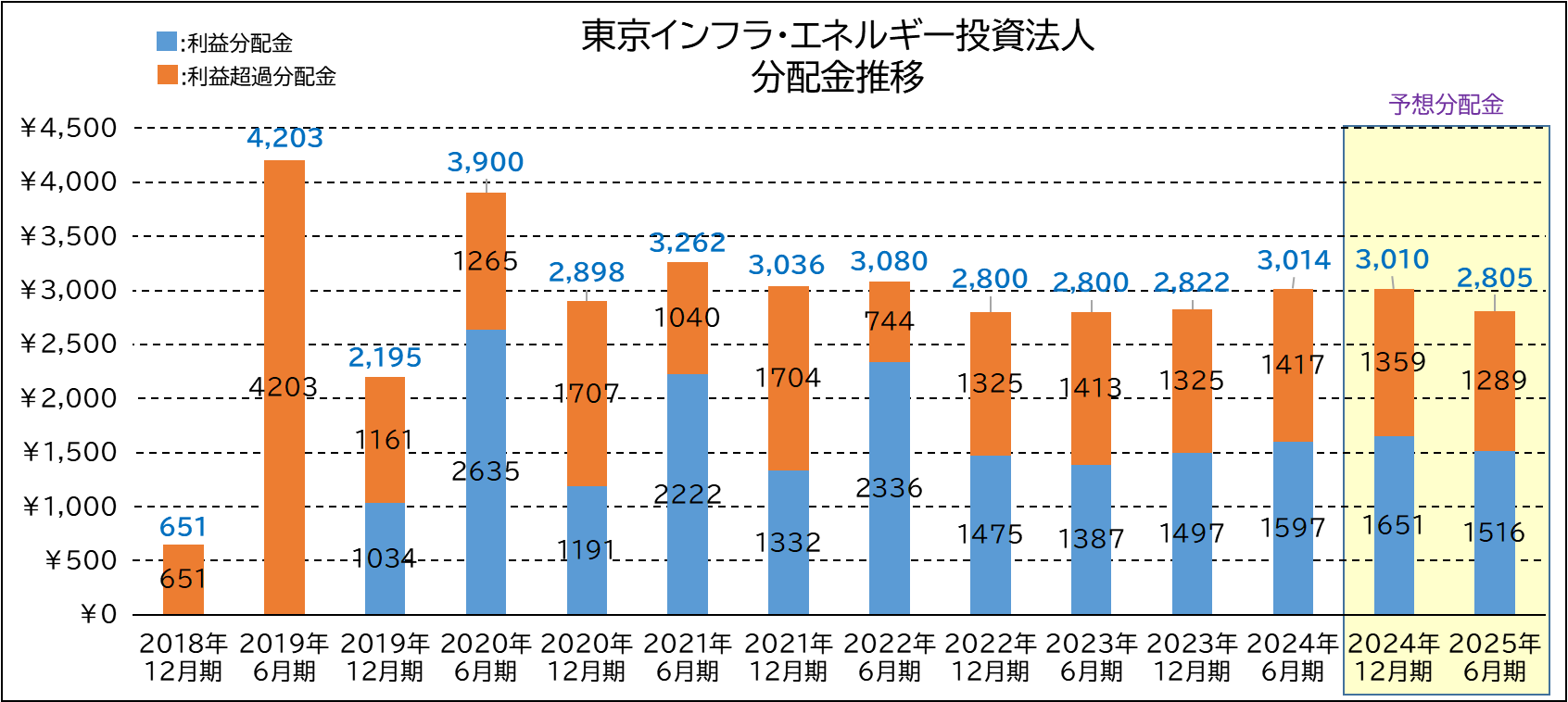

東京インフラ・エネルギー投資法人

東京インフラ・エネルギー投資法人は、当初、分配金が大きく変動していましたが、最近は安定しています。

6月期と12月期で利益超過分配金の比率に差がありましたが、これも解消されてきました。

今後の動向に期待が持てますね。

エネクス・インフラ投資法人

エネクス・インフラ投資法人は利益超過分配金の比率が高めとなっています。

安定した分配金を出していますが、これまで年1回の決算でしたので、回数が少なく特徴をつかみずらい状況でした。

2022年からは、決算期が年2回に変更となり、傾向をつかみやすくなっています。

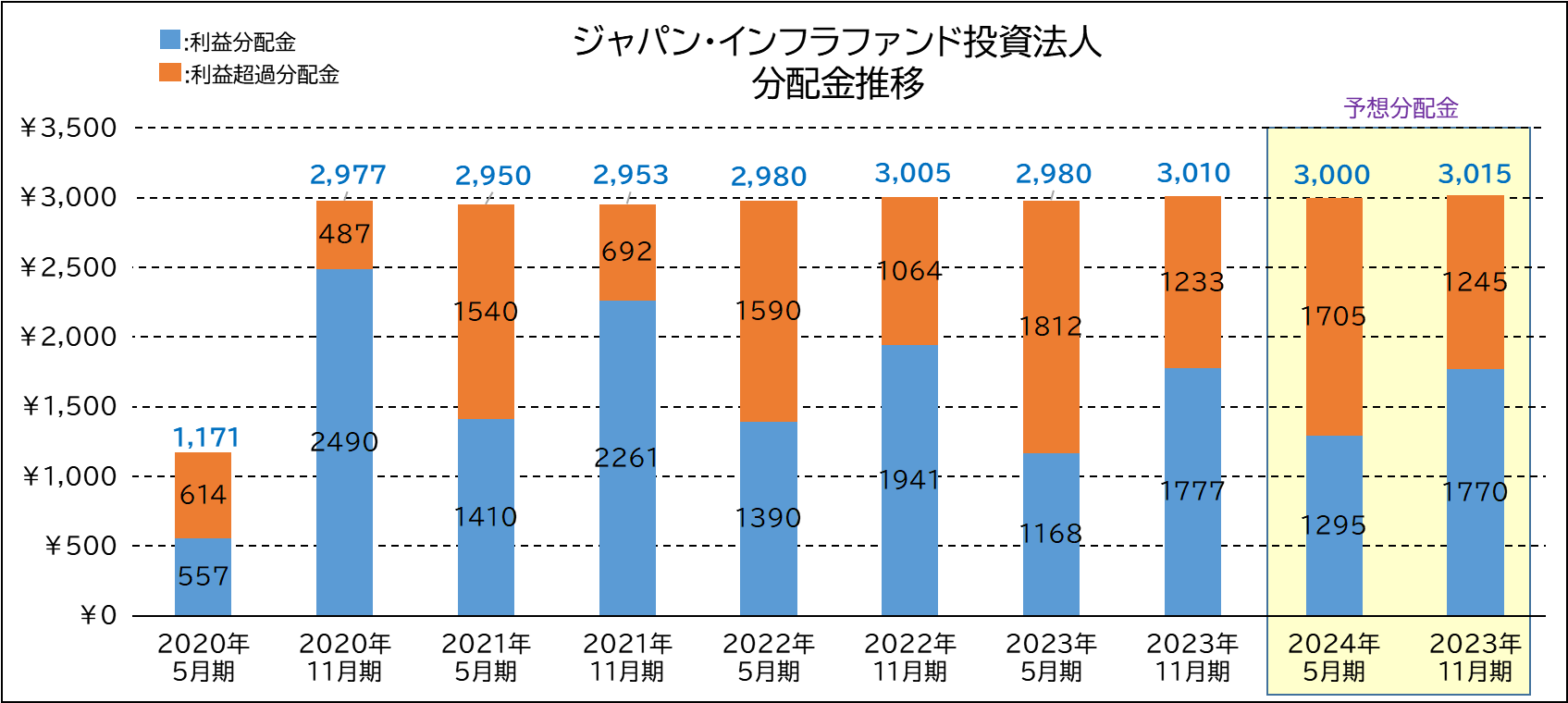

ジャパン・インフラファンド投資法人

ジャパン・インフラファンド投資法人の分配金は安定しています。

しかし、上場後3年半のため、もう少し推移を見る必要があります。

なお、5月期と11月期で利益超過分配金の比率が大きく異なり、季節要因があると推定されます。

まとめ

インフラファンド5銘柄の格付け、資産のポートフォリオ、発電量や分配金などを様々な視点で比較しました。

同じ太陽光発電に投資するファンドですが、銘柄により特徴が異なります。

- 投資適格として評価されている

- 発電量実績は大きく変わらない

- 安定した分配金を出している

ということです。

その他の要素は、特徴が現われるところですね。

様々な視点で分析し、納得した銘柄を選ぶことが大切だと思います。

以上、参考になれば幸いです。

収益力の高いインフラファンドについて、記事を書いています。

収益力の高いインフラファンドを探してみる

FIRE(経済的自立と早期リタイヤ)はアメリカ発の概念です。

アメリカで生活する場合の概念を翻訳した本が多いですが、日本人には合うのでしょうか。

この本は社会保障や税制優遇制度など、日本の制度にもとづいてFIREを考えています。