インフラファンドは、太陽光発電設備を保有して収益を得ています。

太陽光で発電して得た売電収入がそのまま収益になると考えている方も多いと思います。

しかし、インフラファンドは、法律により直接資産運用を行うことができません。

どうしたら良いのでしょうか。

インフラファンドは、資産運用会社に太陽光発電設備を賃貸してその賃料により収益を得ています。

賃料は太陽光発電の発電量に応じた、基本賃料と実績連動賃料の組み合わせで決まります。

この2つの賃料の条件はインフラファンド毎に異なり、

- 悪天候等のリスクを抑える

- 好天時に多くの収入を得る

などの特徴を形作っています。

4つのインフラファンドに投資している筆者が、賃料の仕組み(スキーム)にどのような違いがあるか比較してみました。

- 発電量に関係無く得られる基本賃料

- 保証の手厚い日本再生可能エネルギー

- 好天時に有利、いちご、カナディアン

インフラファンドの収益

インフラファンドは資産運用会社に太陽光発電設備を賃借して収入を得ています。

賃料の条件は太陽光発電所毎に決められており、固定価格である「基本賃料」と発電量に応じて得られる「実績連動賃料」で構成されています。

賃料の仕組み(スキーム)を見てみます。

基本賃料(最低保証賃料)

基本賃料は最低保証賃料となっており、どんなに発電量が少なくても得られる賃料です。

太陽光発電所毎に予想される発電量(発電量予測値)と売電価格(買取価格)を基準に次の式で決まります。

- [発電量予測値]×[買取価格]×[一定の割合]ー[必要経費]

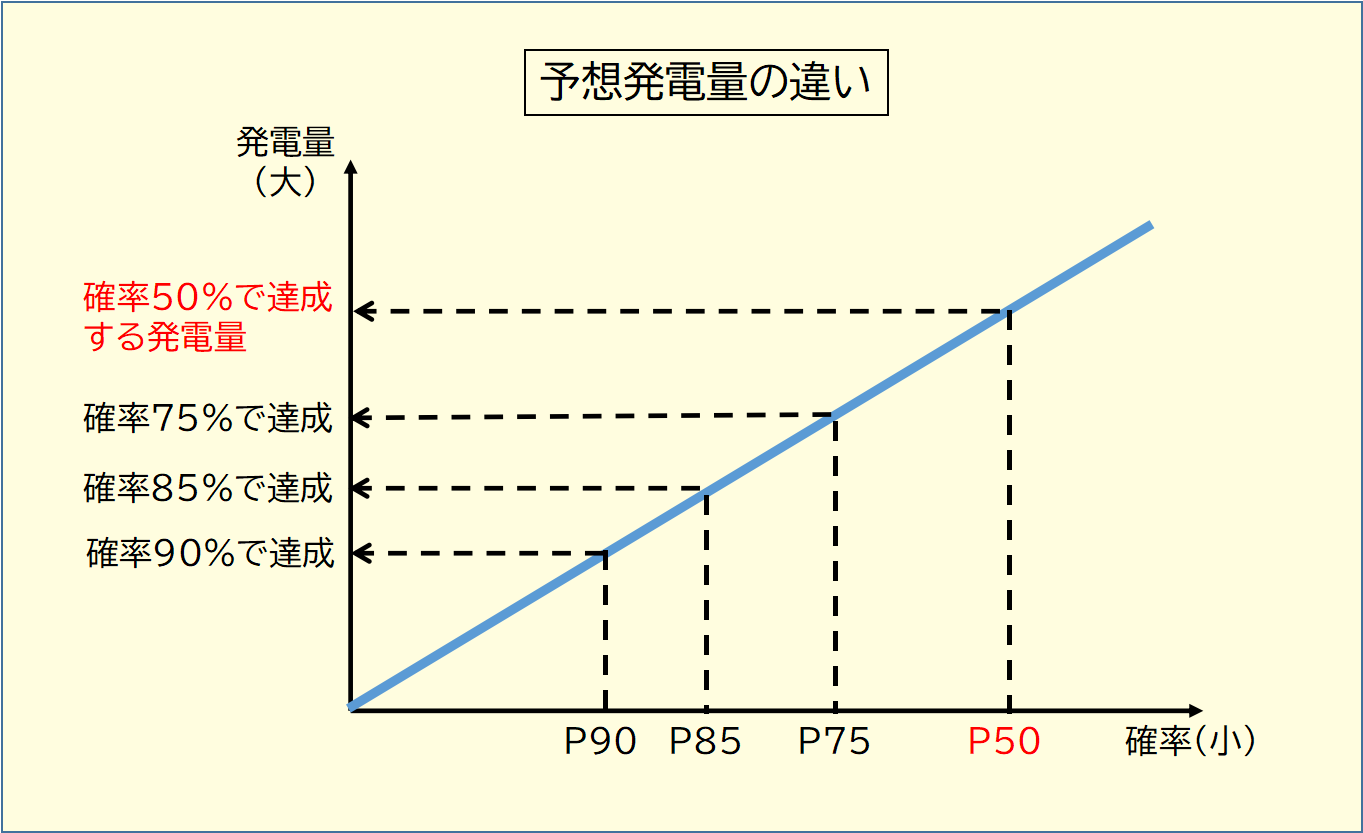

発電量予測値

「発電量予測値」は過去の日射量のデータをもとに、どのくらいの確率でその値を上回るかを統計的に計算した数値が使われます。

P50やP75、P90など種類があり、発電量予測値(P50)とは、50%の確率で予測値を上回る発電量が得られることを示します。

確率が高いほど、想定される発電量は小さくなりますので、発電量予測値は、

- P50>P75>P85>P90

の関係となります。

買取価格

「買取価格」は固定買取価格制度(FIT)により決められた電気の買取価格です。

インフラファンドでは、太陽光発電所毎に1kWhあたり40円~21円で電力会社と契約されています。(2021年12月時点)

インフラファンド毎の平均買取価格は次の通りです。

| コード | インフラファンド | 平均買取価格 (1kWh当たり) |

|---|---|---|

| 9281 | タカラレーベン | 35.0円 |

| 9282 | いちごグリーンインフラ | 38.7円 |

| 9283 | 日本再生可能エネルギー | 36.6円 |

| 9284 | カナディアン・ソーラー | 37.5円 |

| 9285 | 東京インフラ・エネルギー | 38.5円 |

| 9286 | エネクス・インフラ | 33.6円 |

| 9287 | ジャパン・インフラ | 34.4円 |

(2021年12月10日時点)

(公表されている太陽光発電所のパネル出力と買取価格をもとに算出)

一定の割合

「一定の割合」は基本賃料(最低保証賃料)を調整する役割があります。

インフラファンド毎に70~100%で設定されており、最低保証賃料を決めています。

必要経費

「必要経費」は資産運用会社の運営費用や発電設備の管理費用などです。

実績連動賃料

太陽光発電の売電収入が基本賃料を上回ると実績連動賃料が発生し、インフラファンドの収益を増やすことができます。

- どこから実績連動賃料が発生するか

- どんな割合で実績変動賃料が出るか

を太陽光発電所毎に決められており、実績連動賃料となります。

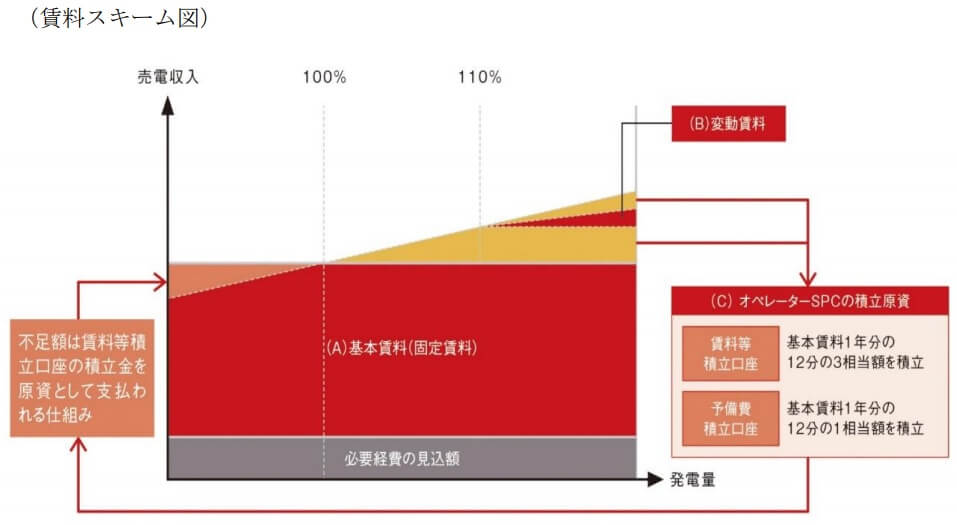

下図は日本再生可能エネルギー投資法人の全ての発電所で適用される賃料スキームです。

売電収入が基本賃料の110%を上回ると変動賃料が発生し、上回った売電収入の50%が変動賃料となります。

100~110%の部分や上回った売電収入の残りの50%は、売電収入が基本賃料に満たない場合の資金として積み立てられます。

賃料スキームの比較

| インフラファンド | 基本賃料 (最低保証賃料) | 実績連動賃料 (P50以下) | 実績連動賃料 (P50以上) | 備考 |

|---|---|---|---|---|

| タカラレーベン | P50 | 基本賃料 | P50×1.1超えの50% | 上場時10物件 |

| 収入の50% | 千葉成田他2物件 | |||

| P75 | 収入の50% | 上場後25物件 | ||

| いちごグリーンインフラ | P85 | 収入の100% | ||

| 日本再生可能エネルギー | P50 | 基本賃料 | P50×1.1超えの50% | |

| カナディアン・ソーラー | P50×70% | 収入の100% | ||

| 東京インフラ・エネルギー | P90 | 収入の100% | 収入の70% | |

| エネクス・インフラ | P50 | 基本賃料 | P50×1.1超えの50% | 上場時5物件 |

| P50×90% | 収入の100% | 収入の25% | 長崎琴海 | |

| 収入の50% | 松坂・新城 | |||

| ジャパン・インフラ | P50×70% | 収入の100% | 収入の50% | |

(運用経費等は考慮せず)

各インフラファンドの発電量における賃料スキームを比較してみました。

電気の買取価格は発電所毎に異なるため、「発電量予測値」と「一定の割合」の条件を比較しています。

基本賃料と実績連動賃料の特徴について見てみます。

基本賃料の比較

基本賃料は、太陽光発電の発電量の大小にかかわらず得られる収益で最低保証賃料の役目を果たします。

- P50>P75>P85>P90

の順で発電量が高くなりますが、「P50×70%」と「P90」のどちらが高いかは一概には言えません。

- タカラレーベン(13物件)

- 日本再生可能エネルギー投資法人

- エネクス(5物件)

となります。

特に日本再生可能エネルギー投資法人は、全ての発電所で基本賃料がP50となっており、賃料保証が手厚いと言えます。

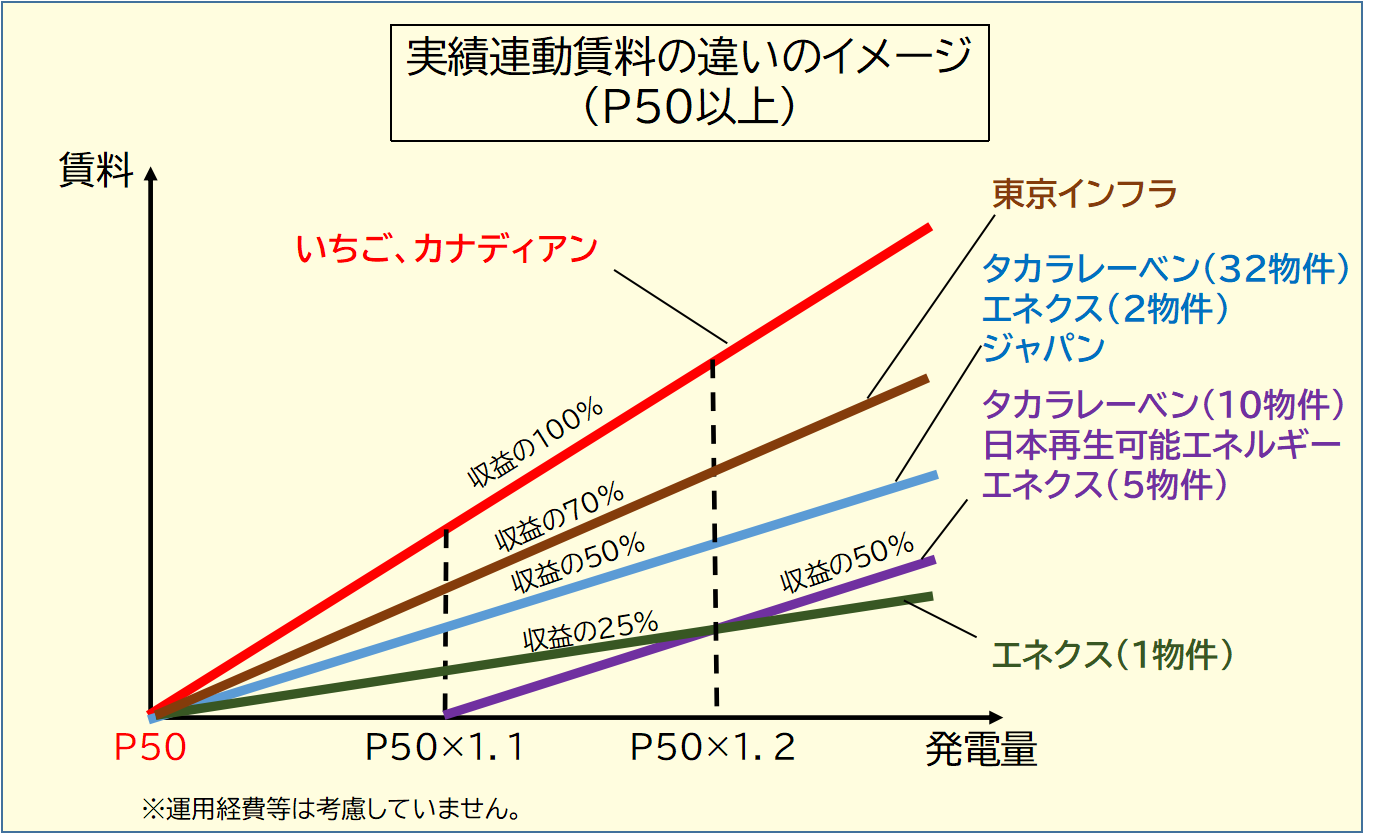

実績連動賃料の比較

実績連動賃料については、実際の発電量がP50を超えるか、超えないかで、インフラファンド毎に条件が異なります。

全てのインフラファンドで実績連動となるP50以上の場合の賃料の増加率を比較してみました。

実際の発電量が、P50を超えた部分の100%を賃料としてもらえる、

は、好天時に大きな収益を得られるインフラファンドと言えます。

賃料スキームとは

インフラファンドの賃料スキームについて比較してみました。

- 基本賃料(最低保証)+実績連動賃料

- 基本賃料大は悪天候等の保証が手厚い

- 実績連動賃料大は好天時に高い収益

基本賃料と実績連動賃料の増加率の両方とも高いインフラファンドはありません。

悪天候等におけるリスクを抑えるか、リスクを取って、好天時の収益を最大化するか、自身の投資方針に照らして考える必要がありますね。

以上、参考になれば幸いです。

インフラファンドの収益は、太陽光発電所毎に異なる電気の買取価格の影響も大きいと思います。

電気の買取価格による収益力の比較についての記事も書いていますので参考にしてみてください。

収益力の高いインフラファンドを探してみる