2024年、新NISAがスタートしました

非課税限度額は1800万円

皆さんは新NISAの投資計画は立てられましたか?

つみたて投資枠と成長投資枠があり、何に投資したら良いか迷いますよね。

私は、日々の生活を充実させるため、新NISAで月10万円(年120万円)の不労所得(配当や売却益)を安定的に得たいと考えています。

そのための投資先や不労所得を得る具体的な方法を考えてみました。

- つみたて投資枠:S&P500投資信託

- 成長投資枠:日本の高配当株、J-REITなど

2032年の完成を目指して、計画を進めて行きたいと思います。

この記事では、私の新NISAの投資計画、実践状況を定期的に更新していきますので、ご興味ある方は読んで頂けると幸いです。

- S&P500の取り崩し60万円

- 高配当株の配当金60万円

- 新NISAで年間120万円の収入

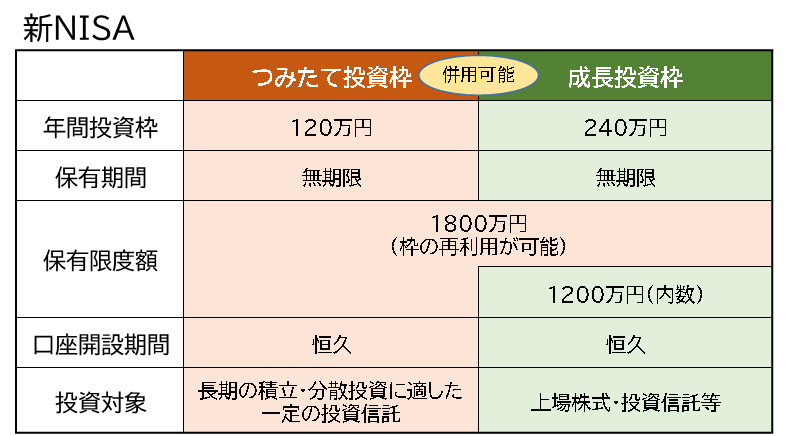

新NISAとは

新NISAとは2024年から始まった新しい少額投資非課税制度のことです。

一般的に投資信託や株式に投資した場合、売却時の譲渡益や配当金等に約20%の税金がかかります。

しかし、新NISA口座で購入された投資信託や株式には税金がかかりません。

約20%の税金は大きいですよね。

100万円の利益を得たら約20万円の税金を払うところ、ただになるのですから。

NISA自体は、2014年から始まっていましたが、2024年から内容が拡充されて新NISAとなりました。

主な拡充内容は次の通りです。

- 投資枠の拡大

- 非課税期間の無期限化

- 非課税枠の再利用が可能

これまでは、つみたてNISAと一般NISAの選択制だったのですが、新NISAでは、これらに相当する投資枠が併用が可能となり、大きく拡充されました。

- つみたてNISA(年間40万円)→つみたて投資枠(年間120万円)

- 一般NISA(年間120万円)→成長投資枠(年間240万円)

となっています。

成長投資枠は最大1200万円となり、つみたて投資枠との合計1800万円まで投資できます。

せっかくの非課税制度ですので、有効に使って、月10万円、年間で120万円の不労所得を得たいと思います。

新NISAの投資計画

私は新NISA口座をSBI証券で開設しました。

SBI証券はネット証券の最大手で、手数料も安く、ポイント制度などお得になるサービスも充実しています。

効率良く投資を行うためには、コストが少ない方が有利になりますので、SBI証券はおすすめの証券会社だと思います。

SBI証券をフル活用して投資計画を立てました。

※口座開設は公式HPから(SBI証券つみたて投資枠の計画

つみたて投資枠は、金融庁で指定された投資信託を定期的に積み立てるための投資枠です。

ここでは、eMAXIS Silm米国株式(S&P500)に投資することにしました。

計画としては

- 年間120万円×5年で計600万円を積立

- 放置して資産額を900万円まで増やす

- 元本120万円と利益60万円を取り崩し

- 元本分は次年度に再積み立て

これを繰り返すことにより、年60万円(月5万円)の収入を得ることが目標です。

具体的なつみたて計画

基本は三井住友カードゴールド(NL)のクレカ積立を行います。

2024年当初のクレカ積立の限度は月5万円までなので、年120万円を積み立てることはできません。

なので、現金での積立を併用します。

現金での積立は、利益効率を考え、年初に一括投資を行います。

なお、クレカ積立の投資枠が月10万円に増額された場合は、クレカ積立の額を上げて、クレカ積立のみにします。

ポイントの利用

SBI証券では、クレカ積立や投資信託保有に対してポイントが付与されます。

三井住友カードゴールド(NL)でクレカ積立を行う場合は積立額の1%のポイントが付与されます。

- 5万円/月の積立なら月500ポイント

- 10万円/月の積立なら月1000ポイント

年間で6000~12000ポイントになります。

また、投資信託の保有ポイントは、eMAXIS Silm米国株式(S&P500)の場合、平均保有額の0.0326%(年率)です。(2024年8月時点)

保有額が600万円なら年間で1956ポイントになります。

これらのポイントは1ポイント=1円として投資信託の購入に充てることができますので、効率的に資産を増やすことができます。

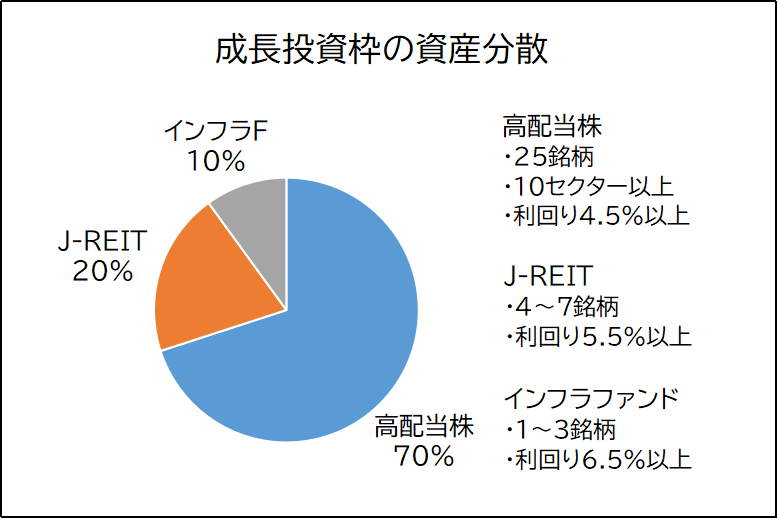

成長投資枠の計画

成長投資枠は1200万円あるので、年利5%以上になるようにアセットアロケーション(資産分散)を組んでいきます。

投資対象も広いので、日本の高配当株でポートフォリを組み、配当金で年60万円を目指すことにしました。

なお、リスクを下げて安定的な配当を得るため、J-REITやインフラファンドも組み入れます。

目安としては、

- 日本の高配当株:年42万円(70%)

- J-REIT:年12万円(20%)

- インフラファンド:年6万円(10%)

債券に近い、J-REITやインフラファンドを組み合わせることにより、安定的な資産構成にします。

日本の高配当株

- 銘柄数:25程度(1銘柄は5%以下)

- 業種数:10以上(1業種は15%以下)

- 配当利回り4.5%以上

銘柄数を多くするとリスクを分散できますが、管理が大変です。

日本の高配当株ETF(7種類)を調べたところ、最小は銘柄数は23でした。

23銘柄以上なら分散効果が得られると考え、切り良く銘柄数を25としました。

業種(セクター)数については、12以上で分散効果が得られると考えています。

J-REITやインフラファンドを1つの業種と考え、日本の高配当株は10業種(セクター)以上としています。

J-REIT

- 銘柄数:4~7

- 利回り:5.5%以上

J-REITは、主に不動産の賃料収入を分配する上場投資信託(ETF)です。

不動産投資は株式に比べ景気に左右されにくく安定的なリターンが得られます。

また、J-REITは1つの銘柄で複数の不動産に分散投資するためリスクを軽減することができます。

リスクが少ないのでできるだけ利回りの高い銘柄を選んでいきます。

インフラファンド

- 銘柄数:1~3

- 利回り:6.5%以上

インフラファンドは、主に太陽光発電所に投資する上場投資信託(ETF)です。

太陽光発電の収入は国の固定価格買取制度(FIT)により守られているため、安定した収入が見込めます。

また、太陽光発電所は全国に分散されていますので、天候リスクや災害リスクを軽減することができます。

5銘柄が上場されており、この中で利回り効率の高いものを購入していきます。

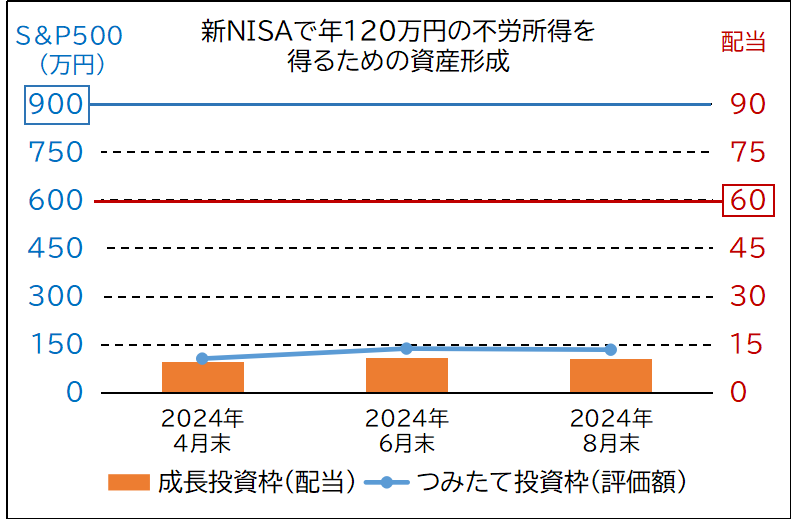

つみたて投資枠の運用状況

新NISAのつみたて投資枠は、年間120万円、5年で600万円の枠を使用する予定です。

含み益を含め、評価額900万円以上がゴールになります。

2024年4月末の資産状況

2024年4月30日現在の資産状況は

- 投資額:957,500円

- 含み益:91,357円

計1,048,857円です。

2024年は、後半に米国の政策金利が下がることが見込まれるため、早めに積立を行いました。

2024年6月末の資産状況

2024年6月30日現在の資産状況は

- 投資額:1,120,822円

- 含み益:241,590円

計1,362,412円です。

米国株式は引き続き好調、円安も進み、含み益が大きく増えました。

2024年の資産想定額124万円を既に達成。

2024年8月末の資産状況

2024年8月31日現在の資産状況は

- 投資額:1,200,000円

- 含み益:127,383円

計1,327,387円です。

今年のつみたて投資枠(120万円)を使いきりました。

8月に為替が円高に進んだため含み益は大きく減少しましたが、2024年の想定額以上なので問題ありません。

成長投資枠の状況

新NISAの成長投資枠は、年間240万円、5年で1200万円の枠があります。

日本の高配当株、J-REIT、インフラファンドを駆使して、年間配当60万円以上をめざします。

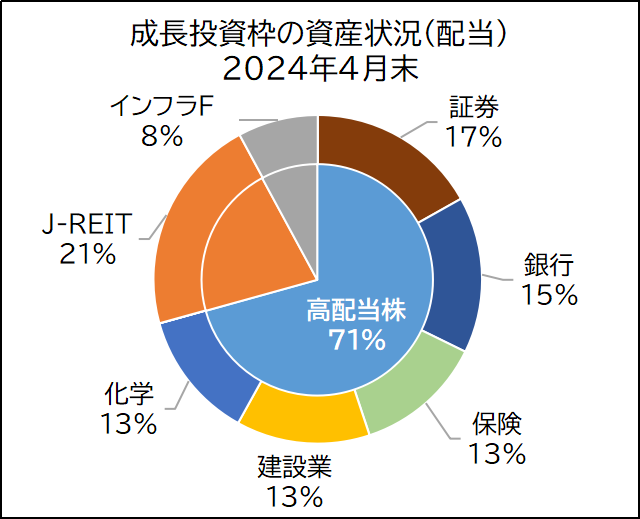

2024年4月末の資産状況

2024年4月30日時点のポートフォリオ状況です。

- 高配当株:6銘柄、5業種

- J-REIT:1銘柄

- インフラファンド:1銘柄

年間の予想配当金は約9.5万円、配当利回りは約4.4%です。

2024年の成長投資枠は、あと18.4万円ありますので、タイミングをみて投資したいと思います。

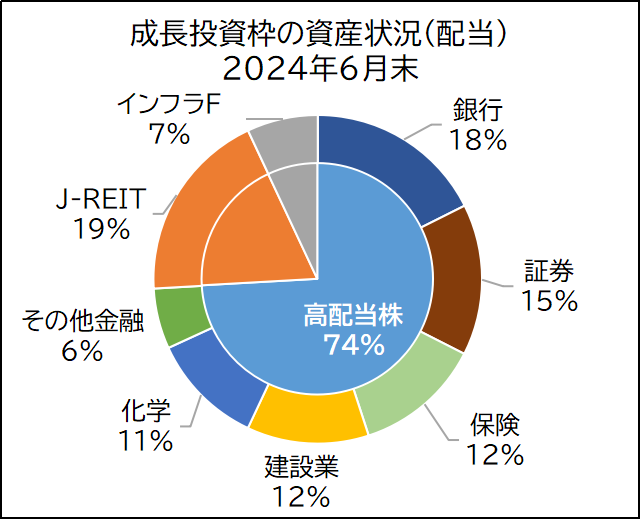

2024年6月末の資産状況

2024年6月30日時点のポートフォリオ状況です。

- 高配当株:7銘柄、6業種

- J-REIT:1銘柄

- インフラファンド:1銘柄

年間の予想配当金は約10.7万円、配当利回りは約4.6%

5月の決算発表で増配した銘柄もあり利回りが上がりました。

ポートフォリオ全体で、5%の利回りが目標ですので、今後の増配にも期待です。

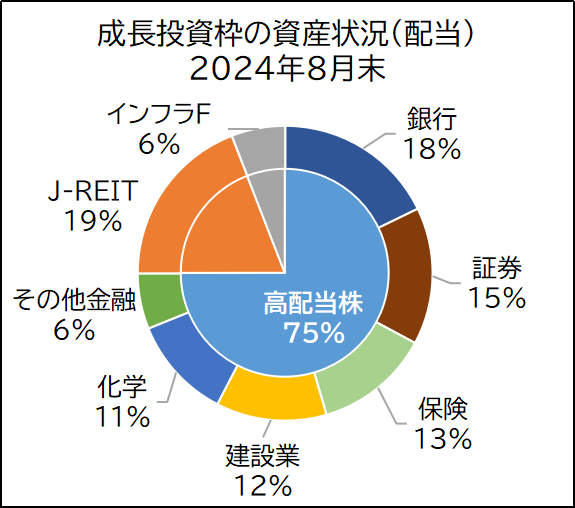

2024年8月末の資産状況

2024年8月31日時点のポートフォリオ状況です。

- 高配当株:7銘柄、6業種

- J-REIT:1銘柄

- インフラファンド:1銘柄

年間の予想配当金は約10.6万円、配当利回りは約4.6%

インフラファンドの分配方針の変更により、予想配当金が少し減りました。

全体利回りへの影響は軽微ですので、引き続き、このポートフォリオを維持します。

年120万円の不労所得を目指して

新NISAを利用して、

- つみたて投資枠で月5万円

- 成長投資枠で月5万円

年間120万円の不労所得を得る計画を立てました。

投資は目標も大切ですが、目標までの過程も大事です。

特に成長投資枠は個別株投資となるため、銘柄や購入タイミングにより利回りが大きく変わります。

優良銘柄を見極め、目標を達成できるように投資を行っていきたいと思います。