再生可能エネルギー事業はESG投資の拡大を背景に様々な業種からの参入が増えています。

太陽光発電事業に投資するインフラファンドのスポンサーには、どんな企業が多いのでしょうか。

- 同じ太陽光発電事業を行う企業

- J-REITと同じ形態から不動産会社

- 投資という側面から商社や銀行

など、関連事業や投資事業を行う企業がスポンサーになることが多いと思います。

異業種のスポンサーが付いているインフラファンドはないのでしょうか。

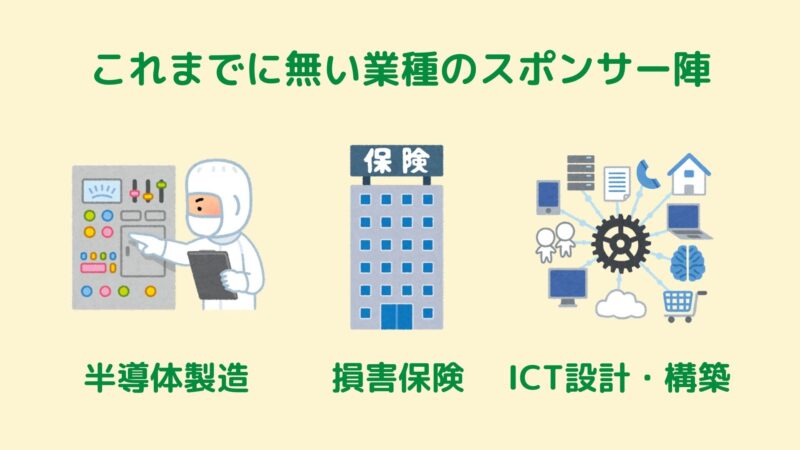

東京インフラ・エネルギー投資法人は、

- 半導体製造事業

- 損害保険会社

- ICTシステムの設計・構築

を行う企業がスポンサーとなっており、異業種からの参入といえます。

スポンサーは、資産の取得や運用方針に深く関わってきますので、とても重要です。

東京インフラ・エネルギー投資法人は、そのスポンサーにより、どのような特徴があるのでしょうか。

2018年よりインフラファンドに投資している筆者が、東京インフラ・エネルギー投資法人について紹介します。

東京インフラエネルギー投資法人は

・太陽光の売電価格(FIT価格)が高い

・出力制御リスクに備えるなど保険が充実

・過去の発電実績は予想を若干下回る

東京インフラ・エネルギーの基本情報

| 項目 | 内容 | 備考 |

|---|---|---|

| 上場日 | 2018年9月27日 | |

| 決算月 | 6月、12月 | |

| 保有太陽光発電所数 | 23 | 第5位 |

| パネル出力の合計 | 約69.8MW | 第5位 |

| 平均買取価格 | 37.6円 | 第2位 |

| 格付 | A- | JCR |

| スポンサー | アドバンテック 東京インフラホールディングス あいおいニッセイ同和損害保険 NECネッツエスアイ |

(2022年10月7日時点)

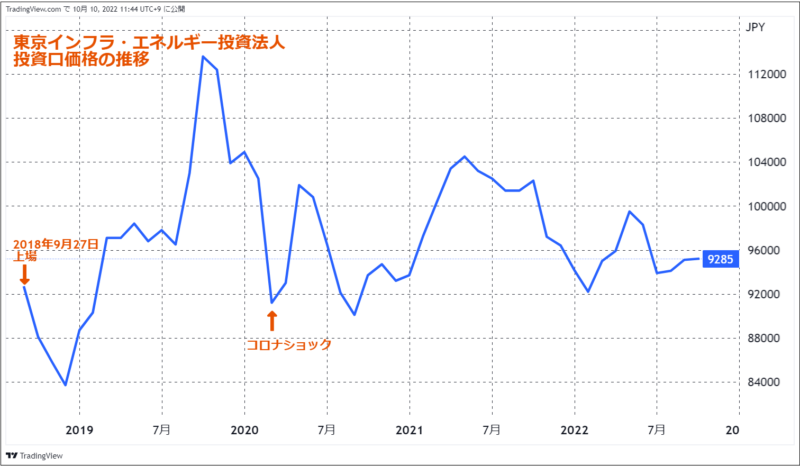

東京インフラ・エネルギー投資法人は、2018年9月に上場されたインフラファンドです。

インフラファンドとしては、比較的新しい銘柄ですが、太陽光発電所の平均買取価格(売電価格)が高く、収益性が高いと言えます。

上場来の投資口価格の推移は次の通りです。

(TradingView提供のチャート)

2022年10月7日時点で

- 投資口価格:95,200円

- 予想分配金利回り:6.34%

となっています。

上場後、投資口価格は大きく上下しましたが、振れ幅は収まってきました。

今後はインフラファンドの特徴である安定した値動きになっていくのではないでしょうか。

東京インフラ・エネルギーの特徴

東京インフラ・エネルギー投資法人の最大の特徴は、製造事業、損害保険会社、ICTシステム会社からなるスポンサー陣です。

他のインフラファンドはもとより、J-REITでもあまり見られない業種からの参入となっています。

どんな特徴があるか見てみましょう。

スポンサーは異業種参入

東京インフラ・エネルギー投資法人以外のインフラファンドのスポンサーを見てみます。

| 業種 | スポンサー | 対象のインフラファンド |

|---|---|---|

| 太陽光発電 | カナディアン・ソーラー | カナディアン・ソーラー |

| 不動産会社 | タカラレーベン いちご 東急不動産 | タカラレーベン いちごグリーン 日本再生可能エネルギー |

| 商社 | 伊藤忠 丸紅 | エネクス ジャパンインフラ |

| 銀行 | 三井住友信託銀行 みずほ銀行 みずほ信託銀行 | エネクス ジャパンインフラ ジャパンインフラ |

他のインフラファンドでは

- 保有資産と同じ太陽光発電事業者

- リートと1つとして不動産会社

- 投資事業を行う商社や銀行

がスポンサーになっていることがわかります。

一方、東京インフラエネルギー投資法人は、

| 業種 | スポンサー |

|---|---|

| 半導体製造事業 | アドバンテック |

| 損害保険会社 | あいおいニッセイ同和損害保険 |

| ICTシステムの設計・構築 | NECネッツエスアイ |

となっており、他のインフラファンドとは異なる業種のスポンサーがついています。

このスポンサー陣により、どのような特徴を持つのでしょうか。

リスクに備える保険が充実

スポンサーに損害保険会社が付いている東京インフラ・エネルギー投資法人は、様々なリスクに備える保険に加入しています。

2022年6月期の有価証券報告書によると

| リスク項目 | 対応内容 |

|---|---|

| 火災・風水害・雹等による損傷 | 企業財産包括保険(財物リスク) |

| 機械的事故・その他不測かつ 突発的事故による損傷 | 企業財産包括保険(財物リスク) |

| 地震・津波等による損傷 | 条件により個別に地震保険の付保を検討 |

| 上記に伴う売上機会損失 | 企業財産包括保険(利益リスク) |

| 日照不足による売電売上機会損失 | 費用・利益保険(日射量保険) |

| 電力会社からの出力制御による機会損失 | 企業財産包括保険(出力制御補償特約) |

| 事業遂行中の第三者への賠償責任 | 施設所有(管理)者賠償責任保険 |

となっており、災害だけでは無く、日射量や出力制御補償など利益損失リスクに対しても幅広く備えています。

ポートフォリオは九州と東北

東京インフラ・エネルギー投資法人の保有する太陽光発電所は、九州と東北地方が多めです。

九州は、比較的に日射量が大きく太陽光発電に適した地域ですが、供給過剰のため、出力制御が行われています。

このため、九州比率の高いファンドは出力制御による収益低下リスクがあります。

東京インフラ・エネルギー投資法人は、このリスクを企業財産包括保険(出力制御補償特約)でカバーしています。

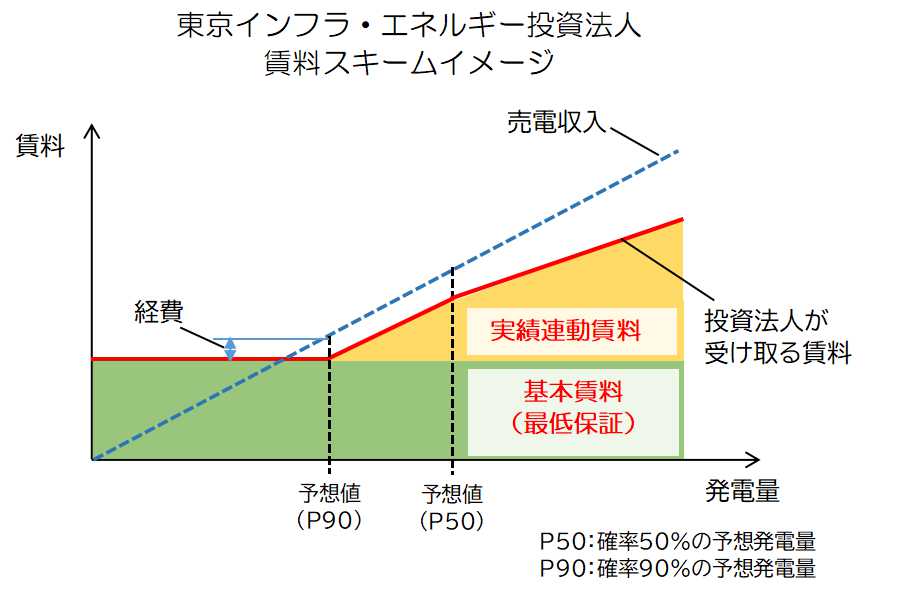

賃料スキームは若干厳しめ

インフラファンドは太陽光発電の売電収入をもとにした賃料という形で収益を得ています。

賃料は基本賃料と実績連動賃料からなり、

- 基本賃料:最低保証賃料

- 実績連動賃料:予想発電量を上回った場合の割り増し

となっています。

東京インフラ・エネルギー投資法人の賃料スキームは、基本賃料が低め、実績連動賃料が高めとなっています。

しかし、実績連動賃料の増加率がもう少し高いインフラファンドもあるため、若干厳しめの賃料スキームと言えます。

発電実績は予想値を下回ることも

| 時期 | 保有資産の発電実績 (予想値P50基準) |

|---|---|

| 2018年12月期 | 96.1% |

| 2019年6月期 | 104.6% |

| 2019年12月期 | 90.6% |

| 2020年6月期 | 100.1% |

| 2020年12月期 | 93.2% |

| 2021年6月期 | 97.7% |

| 2021年12月期 | 84.8% |

| 2022年6月期 | 99.4% |

予想値(P50)を基準とした保有資産全体の発電実績の推移です。

100%を下回る期が多く、予想通りの発電量が得られていない状況となっています。

発電量が予想値(P50)を下回ると賃料が下がり、収益に影響が出ますので注意が必要です。

今後の動向・将来性

東京インフラ・エネルギー投資法人の場合は、今後どのような太陽光発電所を取得していくのでしょうか。

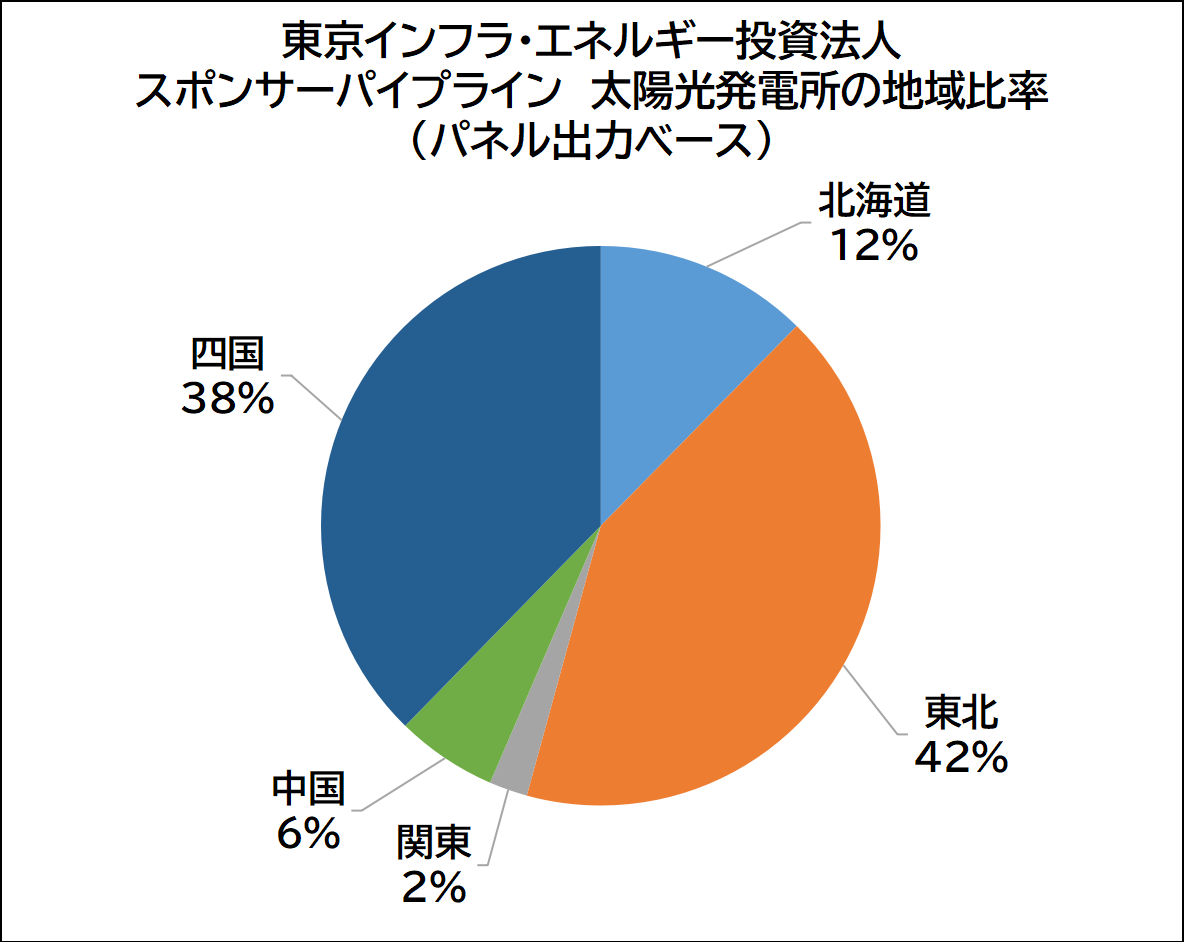

2022年6月期の決算資料には、108.3MWのスポンサーパイプラインが示されています。

スポンサーパイプラインのポートフォリオは東北と四国の比率が高く、これらの太陽光発電所が加わると、

- 九州比率が低下、出力制御が軽減

- 地域分散が進み災害リスクが軽減

など、良い方向に進むと考えられます。

また、ポートフォリオの平均買取価格(売電価格)は約36.1円と高く、収益性も期待できそうです。

まだ規模が小さく、異業種参入のインフラファンドです。

今後は発電実績を積み上げ投資家の信頼を得られるかがカギとなるのではないでしょうか。

以上、参考になれば幸いです。

エネクスインフラ投資法人についても記事を書いています。

【風力や水力も見据える】エネクスインフラ投資法人(9286)とは