インフラファンドとはインフラ資産(現状では太陽光発電所)に投資する上場投資信託です。

景気に左右されず、安定して高配当(高利回り)が狙える投資先です。

現代社会では、電気の無い生活は考えられないですよね。

でもなぜ、インフラファンドは高配当なのでしょうか。

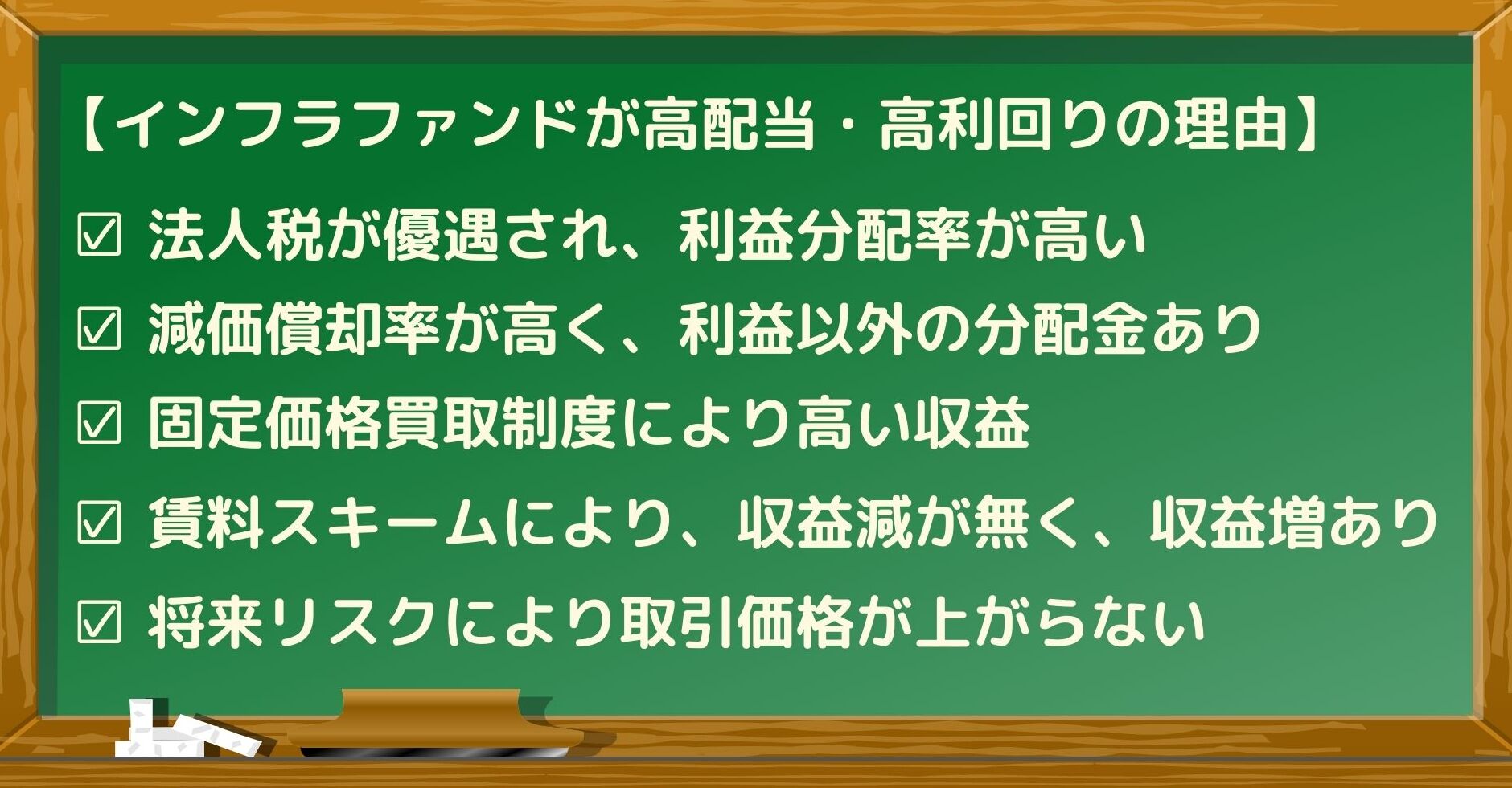

インフラファンドが高配当、高利回りである主な理由は次の5つです。

- 税制優遇

- 利益超過分配金

- 固定価格買取制度(FIT)

- 賃料スキーム

- 将来リスク

Jリートと同じ法人税の優遇制度、国策による太陽光発電推進、減価償却比率の高い資産など、様々な理由により、高配当が可能になっています。

でも、取引価格(投資口価格)が上がれば、利回りが下がりますよね。

インフラファンドは、将来リスクがあるため、取引価格が上がりにくく、高利回りになっているのです。

2018年からインフラファンドに投資している筆者が、高利回りになる理由を紹介します。

- 税制優遇措置による法人税の優遇

- 減価償却費による利益超過分配金

- 固定価格買取制度による高い売電価格

インフラファンドの利回り

| コード | インフラファンド | 予想分配金 利回り |

|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 5.49% |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | 6.69% |

| 9285 | 東京インフラ・エネルギー投資法人 | 6.97% |

| 9286 | エネクス・インフラ投資法人 | 6.98% |

| 9287 | ジャパン・インフラファンド投資法人 | 6.99% |

インフラファンド5銘柄の2024年3月22日時点の予想分配金利回りです。

ほとんどの銘柄で利回りが6%以上ですね。

インフラファンドが投資する太陽光発電は、景気に左右されず、比較的安定的な収益をえることができます。

でも、なぜ、このような高利回りが得られるのでしょうか。

高配当、高利回りの理由

インフラファンドを高配当にする理由として

- 税制優遇制度

- 利益超過分配金

があります。

また、高収益をもたらす仕組みとしては

- 固定価格買取制度(FIT)

- 賃料スキーム

があります。

インフラファンドの価格が上がらず高利回りになる理由は、将来リスクがあるからです。

それぞれ、見ていきましよう。

税制優遇制度

インフラファンドはJリートと同じ、投資法人という形態を取っています。

投資法人は、要件を満たせば課税の特例が認められており、利益の90%以上を投資主に分配することで法人税が優遇されます。

法人税が優遇される。(実質無税)

利益の90%以上が配当(分配金)となる。

まさに、Win・Winの関係ですね。

この税制優遇制度により、インフラファンドは積極的に分配金を出すことになり、高配当となります。

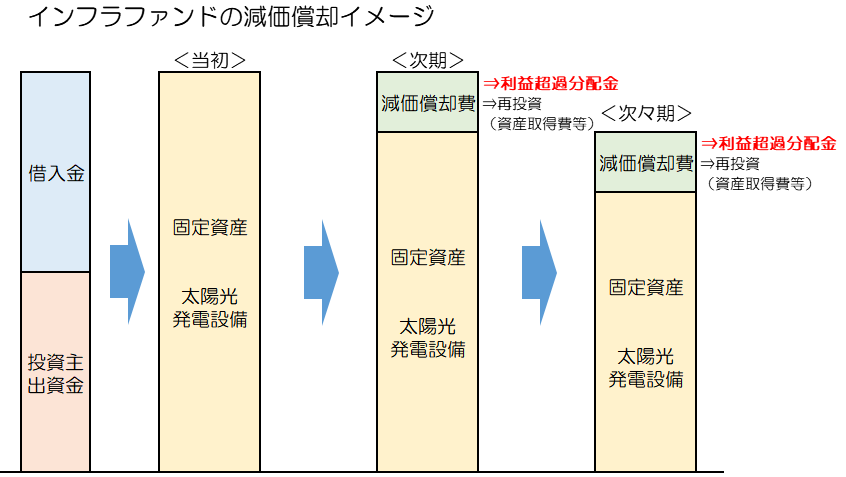

利益超過分配金

インフラファンドは利益による分配金の他に、減価償却費を原資とした利益超過分配金を投資主に還元しています。

減価償却とは固定資産の購入費用を経理上、一定期間に分割して支払うルールです。

経理上で、購入費用を一旦、固定資産という形で残し、減価償却費という名目で毎年少しずつ支払うことにして、固定資産額を減らしていきます。

実際の費用は購入時に一括で支払われているので、減価償却費に実際の支払いはありません。

支払いが無いのに支払ったことにするとお金が余りますよね。

この減価償却費を投資主に還元しようというのがインフラファンドの利益超過分配金です。

なお、インフラファンドの固定資産には太陽光発電設備と設備を立地する土地があります。

土地は減価償却ができない資産ですが、太陽光発電設備は減価償却が可能です。

太陽光発電所がある土地のほとんどが郊外にあるため、土地代は安くなります。

このため、インフラファンドの資産は太陽光発電設備の割合が高くなり、毎年、多くの減価償却費が発生します。

つまり、インフラファンドは多額の利益超過分配金を投資主に還元することが可能となるのです。

なお、減価償却費をどのくらい利益超過分配金にするかはインフラファンドにより方針が異なります。

インフラファンドの減価償却費の分配方針を調べてみました。

| コード | インフラファンド | 減価償却費の分配方針 |

|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 減価償却費の40%を目途に分配 |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | 減価償却費の60%を上限 |

| 9285 | 東京インフラ・エネルギー投資法人 | 減価償却費の30%を上限 |

| 9286 | エネクス・インフラ投資法人 | 減価償却費の60%を上限 |

| 9287 | ジャパン・インフラファンド投資法人 | 減価償却費の60%を上限 |

いちごグリーンインフラ投資法人は減価償却費の40%を利益超過分配金とすることを明言しています。

東京インフラ・エネルギー投資法人は、減価償却費の分配には積極的ではないようです。

投資主に分配されない減価償却費は、資産の増強や負債の軽減などの使われるため、分配する、しないのどちらが正解とは言えません。

しかし、どちらにしても、最終的に投資主に還元される分配金となって戻ってくると考えて良いと思います。

固定価格買取制度(FIT)

固定価格買取制度(FIT)とは、発電した電気を固定価格で買い取ってもらえる制度です。

電力市場より、安定的に高く買い取ってもらえるため、大きな収益を上げることができます。

インフラファンドの平均買取価格は次の通りです。

| コード | インフラファンド | 平均買取価格 (1kWh) |

|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 38.7円 |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | 36.9円 |

| 9285 | 東京インフラ・エネルギー投資法人 | 37.6円 |

| 9286 | エネクス・インフラ投資法人 | 34.7円(注) |

| 9287 | ジャパン・インフラファンド投資法人 | 34.0円 |

(2024年3月時点)

注:胎内風力発電所を除く(太陽光発電と条件が異なるため)

東京電力の電気料金が1kWhあたり30円~41円(従量電灯B、電力量料金)ですので、同じくらいの価格で電気を買い取っていることがわかります。

でも、電力会社の経費などを考えると赤字になってしまいますよね。

この赤字を埋めるために、電気料金には、別途、再生可能エネルギー発電促進賦課金が計上されています。

この発電促進賦課金により、

- 電力会社は発電促進賦課金を徴収

- この賦課金で太陽光発電の電気を高く買い取る

- インフラファンドの収益が高くなる

- 投資主に多くの分配金(配当)が可能

という流れができます。

再生可能エネルギー発電促進賦課金は、太陽光発電を促進するための国の政策であり、インフラファンドもこの恩恵を受けることができるということになります。

賃料スキーム

賃料スキームとは、インフラファンドと太陽光発電設備の運用会社との契約条件を示したものです。

インフラファンドは、法律により直接、資産の運用を行うことができません。

ですので、運用会社に賃貸して、賃料と言う形で収益を得ています。

基本賃料

賃料スキームには、基本賃料と実績連動賃料の2つがあります。

基本賃料は、太陽光発電の発電量に関わらずに支払われるため、最低保証賃料と呼ばれたりもします。

各インフラファンドの基本賃料のスキームは以下の通りです。

| コード | インフラファンド | 基本賃料のもとになる発電量 |

|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | P85 |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | P50×70% |

| 9285 | 東京インフラ・エネルギー投資法人 | P90 |

| 9286 | エネクス・インフラ投資法人 | P50,P50×90%,P50×70% |

| 9287 | ジャパン・インフラファンド投資法人 | P50×70% |

P50とは、太陽光発電所の立地や過去の日照データなどを勘案して、50%の確率で達成される発電量を示します。

発電量の相対関係はP50>P75>P85>P90となります。

この発電量をもとにして、太陽光発電所ごとに基本賃料が決められています。

実績連動賃金

実績連動賃金は、太陽光発電所が基本賃料のもとになる発電量を超えた場合に支払われる賃料です。

実績連動賃金のスキームもインフラファンド毎にことなり、下記の通り、決められています。

| biコード | インフラファンド | 実績連動賃金のスキーム | 備考 |

|---|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | ■P50を超える発電量で得られる収益 | |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | ■基本賃料を超える部分 | |

| 9285 | 東京インフラ・エネルギー投資法人 | ■基本賃料を超えP50までの収益 +P50を超える収益の70% | |

| 9286 | エネクス・インフラ投資法人 | ■基本賃料の110%を超える収益の50% ■基本賃料を超えP50までの100% +P50を超える収益の25% ■基本賃料を超えP50までの100% +P50を超える収益の50% ■基本賃料を超えP50までの100% +P50を超える収益の75% | 太陽光発電所 により異なる |

| 9287 | ジャパン・インフラファンド投資法人 | ■基本賃料を超えP50までの100% +P50を超える収益の50% |

つまり、インフラファンドは、太陽光発電所の発電量が少なくても基本賃料により収益が保証され、発電量が多い時には賃料が増額されます。

この賃料スキームも、インフラファンドが高収益で高配当となる理由の1つです。

将来リスク

インフラファンドは、法人税の優遇、国策による太陽光発電の推進、減価償却比率の高い資産など、様々な理由により、高配当であることがわかりました。

しかし、インデックスファンド自体の取引価格(投資口価格)が上がれば、利回りが下がってしまいます。

現在、予想分配金が6%以上あるのは、安値で取引されているからですが、なぜなのでしょうか。

これは、これまで説明してきた恩恵が将来的には無くなる可能性があるからです。

インフラファンの税制優遇処置は20年間の期間限定となっています。

詳細はこちらの記事で解説しています。

【導管性の要件】インフラファンドの税制優遇措置は、なぜ期間限定か

太陽光発電所の固定価格買取制度(FIT)も20年間の期間限定です。

固定価格買取制度(FIT)については、こちらの記事で解説しています。

【太陽光発電】固定価格買取制度(FIT)の買取価格と今後の動向について

利益超過分配金のもとになる減価償却費は、減価償却が完了すると無くなります。

インフラファンドの太陽光発電所は、20年前後で減価償却を想定しており、その後は利益超過分配金の原資が無くなります。

このようにインフラファンドは、将来的に様々な制度の恩恵を受けられなくなり、収益が下がることが予想されています。

ですので、高値で取引されずらく、利回りが高くなっています。

高配当・高利回りの理由

インフラファンドは、様々な理由で、高配当、高利回りの投資先となっています。

将来リスクに注意しながら投資することができれば、安定して高利回りが得られる投資先と言えますね。

今後の動向に注意しながら投資を続けて行きたいと考えてます。

以上、参考になれば幸いです。

インフラファンドのリスクについては、こちらの記事で解説しています。

【インフラファンド】7つのリスクとその対策を比較