インフラファンドは、比較的に安定して高利回りが狙える投資先です。

(2024年3月時点で平均6%以上の分配金利回りが見込めます。)

でも、リスクが無いという訳ではありません。

主に太陽光発電に投資しているため、まず、天候リスクがあります。

天気が悪いと発電する電気の量も減ってしまいますよね。

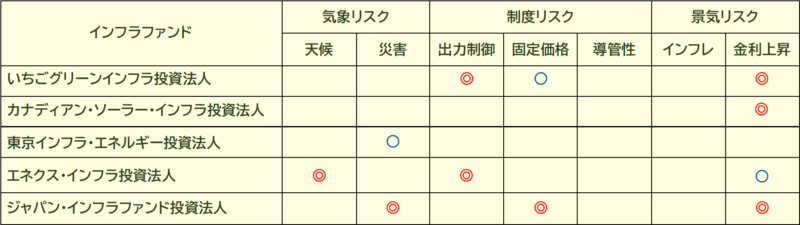

その他にも、インフラファンドのには様々なリスクがあり、主なものは次の7つです。

- 天候リスク(気象)

- 災害リスク(気象)

- 出力制御リスク(制度)

- 固定価格買取終了リスク(制度)

- 導管性終了リスク(制度)

- インフレリスク(景気)

- 金利上昇リスク(景気)

リスクに対して、どのような対策を取っているのでしょうか

インフラファンドは、資産を分散したり、収益の最低保証制度を取り入れたり、様々な対策を取っています。

そして、対策の取り方は、インフラファンドにより違っています。

2018年からインフラファンドに投資している筆者が、7つのリスクと各ファンドの対策について紹介します。

- 気象リスク小:エネクスとジャパン

- 制度リスク小:いちごグリーン

- 景気リスク小:いちご、カナディアン、ジャパン

天候リスクと対策

インフラファンドが保有しているのは太陽光発電所です。

太陽光により電気を発電して電力会社に売っています。

晴れの日にはたくさん発電できますが、天気が悪いと発電量は減ってしまいますよね。

長期に渡り天気を予測するのは難しいので、インフラファンドには天候リスクが伴います。

では、どのような対策を取っているのでしょうか。

天候悪化リスクの対策

(P50とは50%の確率で達成が想定される発電量を示します。)

(P50>P75>P85>P90となります。)

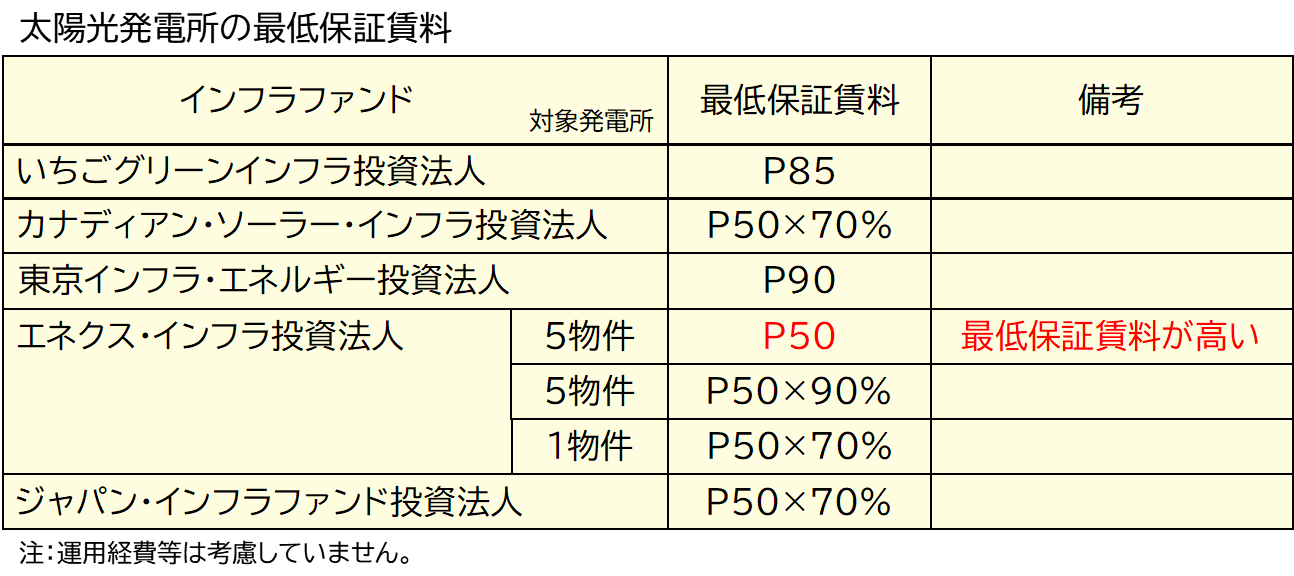

インフラファンドは、太陽光発電所を運用会社に賃貸して、賃料と言う形で収入を得ています。

賃料は太陽光発電所の発電量に応じて増減する契約になっていますが、最低保証賃料という形で下限が決められています。

ですので、天候が悪く発電量が少なかったとしても、この最低保証賃料が支払われるため、ファンドの収入は0にはなりません。

最低保証賃料が最も高いのは、

- エネクス(5物件)

です。

逆に最低保証賃料が最も低いのは、

- カナディアン・ソーラー

- ジャパン・インフラ

となっています。

最低保証賃料が低い契約は発電量が少ない場合に不利になりますが、発電量が多い場合には高い賃料がもらえる契約のため、一概に不利な契約とは言えません。

発電量が想定より多かった場合は、発電量に応じて賃料も多くなります。

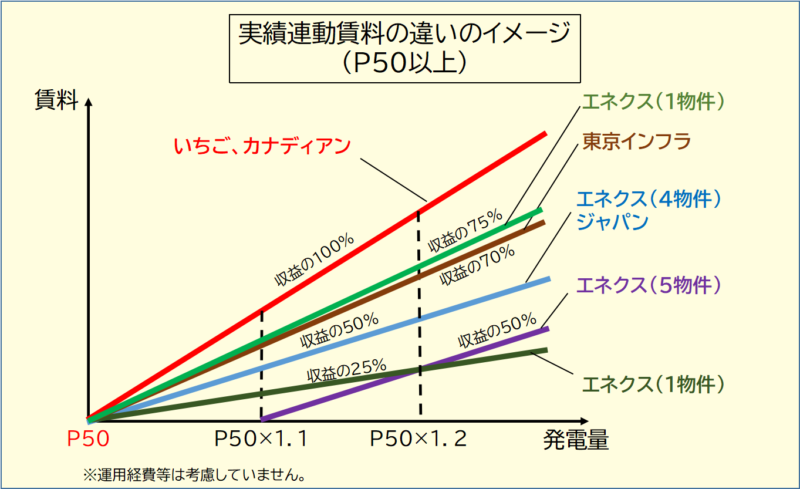

好天リスクの対応

好天時には太陽光の発電量が増えますので、それに応じて賃料もアップします。

発電量予測値(P50)の場合の賃料を100として、発電量の増加に伴う賃料の変化をグラフにしてみました。

好天時に賃料の増加率が高いのは

- いちごグリーン

- カナディアン・ソーラー

ですね。

カナディアンソーラーはジャパンインフラと同じ最低保証賃料(P50×70%)ですが、好天時の増加率が大きく有利な契約となっています。

災害リスクと対策

太陽光発電所に影響を与える災害には、地震、台風、土砂崩れなどがあります。

いつ、どこで、どんな災害が起こるかを予想することは非常に難しく、災害の可能性を0にすることはできません。

ひとたび、災害による被害を受けると長期に渡り、発電が停止する可能性があります。

どのようにして災害リスクを抑えれば良いのでしょうか。

地域分散

災害はある一定の地域で発生します。

九州で大きな地震が発生しても、北海道には殆ど影響がありませんよね。

つまり、地理的に離れた場所に太陽光発電所を持つことにより、同時に被害を受ける可能性を減らすことができます。

インフラファンドの太陽光発電所の保有率が一番高い地域とその保有比率を比較してみました。

| コード | インフラファンド | 保有率の高い地域 | 保有比率 |

|---|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 北海道 | 31.0% |

| 9284 | カナディアン・ソーラー・インフラ投資法⼈ | 九州 | 58.9% |

| 9285 | 東京インフラ・エネルギー投資法人 | 九州 | 30.4% |

| 9286 | エネクス・インフラ投資法人 | 中部 | 45.1% |

| 9287 | ジャパン・インフラファンド投資法人 | 東北 | 35.6% |

(2024年3月時点)

(太陽光パネル出力ベース)

1つの地域の保有比率が低いのは

- ジャパンインフラ

- 東京インフラ

- いちごグリーン

となります。

設備分散

また、発電所を数多く保有する方が、1つの発電所が被災した場合の全体に占める比率が小さいため、災害時の影響を小さくできます。

インフラファンドの保有する太陽光発電所数は次の通りです。

| コード | インフラファンド | 太陽光発電所数 |

|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 15 |

| 9284 | カナディアン・ソーラー・インフラ投資法⼈ | 30 |

| 9285 | 東京インフラ・エネルギー投資法人 | 23 |

| 9286 | エネクス・インフラ投資法人 | 11 |

| 9287 | ジャパン・インフラファンド投資法人 | 45 |

(2024年3月時点)

発電所を多く所有するのは

- ジャパン・インフラ

- カナディアンソーラ

- カナディアン・ソーラー

の順となります。

地域分散も加味すると、ジャパン・インフラファンド投資法人が最も災害リスクに強いのではないでしょうか。

出力制御リスクと対策

出力制御とは電力会社が電気の需要と供給のバランスをとるために太陽光発電の出力を制限するものです。

どんなに効率良く発電しても発電所の出力を止められると電気を売ることができません。

これが出力制御リスクです。

どうすれば良いのでしょうか。

九州比率を抑える

現在、九州電力管内で出力制御が実施されています。

ですので、九州に多くの太陽光発電所を持つインフラファンドはリスクが高いと言えます。

九州地域の太陽光発電所の保有比率を比較すると次の通りとなります。

| コード | インフラファンド | 九州地域の保有比率 |

|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 4.9% |

| 9284 | カナディアン・ソーラー・インフラ投資法⼈ | 58.9% |

| 9285 | 東京インフラ・エネルギー投資法人 | 30.4% |

| 9286 | エネクス・インフラ投資法人 | 1.7% |

| 9287 | ジャパン・インフラファンド投資法人 | 16.2% |

(2024年3月時点)

(太陽光パネル出力ベース)

現状では、出力制御リスクが低いのは

- エネクス

- いちごグリーン

となります。

出力制御を制限する

出力制御には、3つのルールによる契約があります。

- 30日ルール

- 360時間ルール

- 指定ルール

- 電力会社が無保証で実施できる出力制御は年間30日まで

- 1時間でも出力制御されれば1日としてカウント

出力制御が実施されている地域でも、30日ルールが適用された発電所であれば、売電停止期間をかなり制限することができますね。

- 無保証で実施される出力制御は年間360時間まで

出力制御は1日最大でも9時間程度(8時から17時)ですので、30日ルールより、出力制御の可能期間が長くなります。

- 無保証、無制限で出力制御が行われる

指定ルール契約の太陽光発電所は、出力制御の制限が無くなるため、できれば避けたいですよね。

インフラファンドはどの程度、指定ルールの太陽光発電所を保有しているのでしょうか。

指定ルール契約の太陽光発電所の保有数は次の通りです。

| コード | インフラファンド | 北海道 | 東北 | 中国 | 九州 |

|---|---|---|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | ||||

| 9284 | カナディアン・ソーラー・インフラ投資法⼈ | 1 | 3 | 1 | 2 |

| 9285 | 東京インフラ・エネルギー投資法人 | ||||

| 9286 | エネクス・インフラ投資法人 | 1 | |||

| 9287 | ジャパン・インフラファンド投資法人 | 4 | 3 | 6 |

(2024年3月時点)

ジャパン・インフラは九州に指定ルールの発電所を保有しており、出力制御リスクが大きいと言えます。

東北で出力制御が行われ始めるとは、タカラレーベンやカナディアンのリスクも高くなりますね。

固定価格買取制度の終了リスクと対策

固定価格買取制度(FIT)は発電した電気を固定価格で買い取ることを国が保証する制度です。

認定を受けた発電所は、20年間にわたり、決められた価格で電気を買い取ってもらえます。

しかし、20年後は固定価格が終了し、市場価格に移行します。

インフラファンドの電気の買取価格は平均で、約35.9円/kWhとなっています。

一方、日本卸電力取引所(JEPX)の2020年度の買取価格は平均で、約12.4円/kWhです。(リンク)

固定価格買取制度が終了すると買取価格が約3分の1になってしまい、大きなリスクと言えます。

何か対策はあるのでしょうか。

発電所の取得価格を抑える

固定価格買取制度(FIT)の終了リスクを抑える為には、買取価格が下がっても、十分な収益を得られる発電所であれば良いのではないでしょうか。

太陽光発電所は、一般的に無人であり、メンテナンス部分が少なく、運用保守に費用がかからない設備です。

よって、発電所の取得費用を抑えることができれば、投資額に対するリターンが大きくなります。

インフラファンドの太陽光発電所の取得価格を出力1kWあたりの平均値で比較してみました。

| コード | インフラファンド | 平均取得価格 |

|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 390千円 |

| 9284 | カナディアン・ソーラー・インフラ投資法⼈ | 428千円 |

| 9285 | 東京インフラ・エネルギー投資法人 | 417千円 |

| 9286 | エネクス・インフラ投資法人 | 439千円 |

| 9287 | ジャパン・インフラファンド投資法人 | 365千円 |

(2024年3月時点)

現状では、ジャパンインフラ投資法人の平均取得価格が安く、固定価格買取制度が終了した場合でも収益性を確保できる可能性があります。

導管性終了リスクと対策

導管性とは、一定の条件を満たすと法人税が実質的に非課税になる制度のことです。

Jリートにも適用されている制度ですが、インフラファンドの場合は20年間という制限があります。

導管性が無くなると法人税がかかりますので、その分、投資家への分配金が減ってしまいますね。

導管性を継続させるには

導管性の要件には、「特定資産の額が資産総額の50%以上」という規定があります。

実はこの特定資産には、再生可能エネルギー発電設備が含まれておりません。

特例処置により、20年間に限り、特定資産とみなす処置が取られています。

今後、どのような形になるかはわかりませんが、個人的には規模の大きなJリートと合併して導管性を維持するのでは、と考えています。

特定資産である不動産が50%以上あれば、太陽光発電所を保有していても導管性を継続できるのではないでしょうか。

インフレリスクと対策

固定価格買取制度(FIT)は発電した電気を高く買ってもらえる制度です。

しかし、固定価格のため、物価が上昇しても価格を上げることはできません。

そのため、インフレが進むと、相対的に売電価格が低下することと同じになるため、収益減少リスクがあります。

インフレ対策

固定価格買取制度の恩恵を受けている限り、インフレリスクを回避する対策はありません。

しかし、現在、日本のインフレ率は低く、しばらくは、このまま推移すると予想されます。

将来的にインフレ率が上がったとしても、その頃には、固定価格買取制度が終了して市場価格に以降する時期になります。

市場価格になると物価を加味した買取価格になりますので、リスクが回避できると考えられます。

金利上昇リスク

インフラファンドは太陽光発電所を取得する際に、金融機関から資金の借入れています。

金利が上昇すると支払い利息が増えますので、収益が低下します。

現在、日本の金利は低いですが、今後は上昇することが予想されますので、金利上昇リスクに備える必要がありますよね。

金利の固定化

インフラファンドの借入は、10年間の長期借入が多く、固定金利で借入を行うことにより、金利上昇リスクを軽減できます。

インフラファンドの長期借入金における固定金利比率は次の通りです。

| コード | インフラファンド | 固定金利比率 | 備考 |

|---|---|---|---|

| 9282 | いちごグリーンインフラ投資法人 | 100% | 2023年12月末時点 |

| 9284 | カナディアン・ソーラー・インフラ投資法⼈ | 89.8% | 2023年12月末時点 |

| 9285 | 東京インフラ・エネルギー投資法人 | 45.2% | 2023年12月末時点 |

| 9286 | エネクス・インフラ投資法人 | 95% | 2023年11月末時点 |

| 9287 | ジャパン・インフラファンド投資法人 | 87.7% | 2023年12月4日時点 |

固定金利比率が高いのは

- いちごグリーン

- カナディアン・ソーラー

- エネクス

- ジャパン・インフラ

です。

この4銘柄は金利上昇リスクが少ない銘柄といえますね。

まとめ

インフラファンドが抱える7つのリスクとその対応策について解説しました。

現状、総合的にリスクが少ないのは

- いちごグリーン

- エネクス

- ジャパン・インフラ

ではないでしょうか。

ただし、保有する設備に変更があるとそれぞれのリスクが変化しますので注意してください。

今後も、いろいろな視点で比較しながらインフラファンドに投資していきたいと考えています。

以上、参考になれば幸いです。

インフラファンドの銘柄を多様な角度から比較した記事はこちらです。

【インフラファンドを比較】6銘柄の格付け、ポートフォリオ、分配金など