インフラファンドは太陽光発電所の収益で、比較的に安定的な利益を得られる投資先です。

現在、6銘柄が上場されており、平均で6%以上の利回りが得られます。(2022年9月時点)

高配当の投資先として有望なのではないでしょうか。

しかし、様々なリスクがあるのも事実です。

- 天候や災害などの日々収益に関わるリスク

- 固定価格買取制度等の制度終了リスク

など

リスクがある中でも長期安定した収益が得られる銘柄に投資したいですよね。

インフラファンドは、現状、全て太陽光発電所に投資しています。

しかし、発電所の所在地や電気の買取価格など、銘柄により様々な違いがあります。

2018年からインフラファンドに投資している筆者が、長期的な視点で、高利回りが得られやすい銘柄を探してみましたので紹介します。

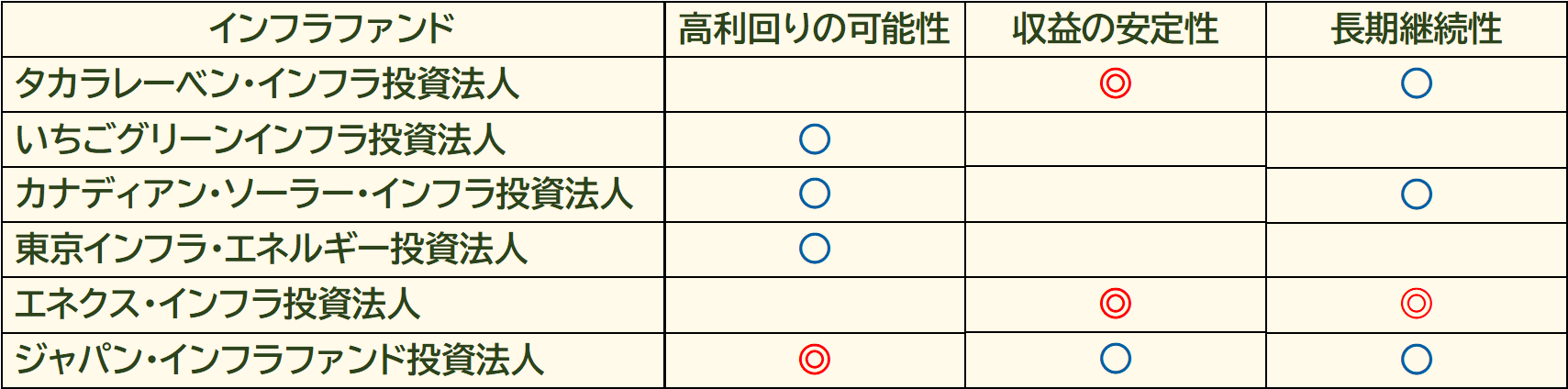

- 高収益の可能性はジャパンインフラ

- 低リスクはタカラ、エネクス

- 長期継続性はエネクス

高利回りの可能性

高利回りを実現するためには利益を多く稼ぐ必要があります。

利益を多く得るためには、収益(収入)を増やし、費用(支出)を減らす必要がありますよね。

インフラファンドの収益と費用はどのようになっているのでしょうか。

タカラレーベンインフラ投資法人の2021年5月期(第11期)の損益計算書を見てみます。

営業収益は、「再生可能エネルギー発電設備等の賃料収入」です。

現状では、全て太陽光発電設備であり、賃料収入は電気の売電収入によって決まります。

営業費用の大部分を占めるのは、「再生可能エネルギー発電設備等の賃借費用」です。

中身は減価償却費が大部分を占め、その他、固定資産税等の税金などです。

減価償却費は発電所の取得価格によって決まります。

ということは、太陽光発電所を安く取得し、発電した電気を高く売ることができれば、大きな利益を得られます。

その他、比較的大きな費用として「支払い利息」があります。

借入金の利息が少なければ、費用(支出)を減らすことができますね。

電気の買取価格

営業収益は太陽光発電の売電収入で決まりますが、売電収入は何で決まるのでしょうか。

売電収入を決める大きな要素は、発電した電気の買取価格です。

インフラファンドの太陽光発電所は固定価格買取制度(FIT)により買取価格が決まり、その金額は発電所毎に異なります。

買取価格の高い発電所を多く有する方が売電収入が高くなりますよね。

インフラファンドの7銘柄の保有する太陽光発電所の平均買取価格を見てみます。

| コード | インフラファンド | 平均買取価格 (1kWhあたり) |

|---|---|---|

| 9281 | タカラレーベン・インフラ投資法人 | 35.0円 |

| 9282 | いちごグリーンインフラ投資法人 | 38.7円 |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | 37.5円 |

| 9285 | 東京インフラ・エネルギー投資法人 | 37.6円 |

| 9286 | エネクス・インフラ投資法人 | 34.3円 |

| 9287 | ジャパン・インフラファンド投資法人 | 34.8円 |

(2022年9月10日時点で取得されている太陽光発電所で算出)

の平均買取価格が高く、高い売電収入が期待できます。

太陽光発電所の取得価格

売電収入が高くても、太陽光発電所を取得するために多額の費用が必要であれば、利益率は低くなってしまいます。

電気の買取価格は固定されていますので、取得価格が安いほど利益率が高くなりますよね。

インフラファンドの太陽光パネル1kWあたりの取得価格を比較してみます。

| コード | インフラファンド | 平均取得価格 (1kWあたり) |

|---|---|---|

| 9281 | タカラレーベン・インフラ投資法人 | 400千円 |

| 9282 | いちごグリーンインフラ投資法人 | 390千円 |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | 434千円 |

| 9285 | 東京インフラ・エネルギー投資法人 | 417千円 |

| 9286 | エネクス・インフラ投資法人 | 423千円 |

| 9287 | ジャパン・インフラファンド投資法人 | 361千円 |

(2022年9月10日時点で取得されている太陽光発電所で算出)

が、太陽光発電所を安く取得しているようですね。

借入金の利息

借入金の利息もインフラファンドの費用(支出)を増加させる原因となります。

借入金の利息は借入金の額と利率で決まります。

借入金の額は、発電所を安く取得することにより低減できますが、借入金の利率は、インフラファンドの信用力により差が出ます。

借入利率はインフラファンドの信用力に違いますので、信用会社の格付けを比較してみます。

| コード | インフラファンド | 信用格付け (JCR) | 信用格付け (R&I) |

|---|---|---|---|

| 9281 | タカラレーベン・インフラ投資法人 | A | |

| 9282 | いちごグリーンインフラ投資法人 | ||

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | A | A- |

| 9285 | 東京インフラ・エネルギー投資法人 | A- | |

| 9286 | エネクス・インフラ投資法人 | A | |

| 9287 | ジャパン・インフラファンド投資法人 | A |

(2022年9月10日時点)

ジャパンインフラ投資法人は、R&I社の格付けで、カナディアンソーラーインフラ投資法人より上位となっています。

JCR社の格付けを取得していませんが、カナディアンソーラーインフラ投資法人が取得している「A」以上の評価と推定できますよね。

そう考えると、信用力はジャパン・インフラファンド投資法人が1番高いのではないでしょうか。

収益の安定性

安定して収益を得る貯めには、リスクを最小化することがかかせません。

インフラファンドが保有する太陽光発電には様々なリスク要因がありますが、代表的なものは次の7つです。

- 天候リスク

- 災害リスク

- 出力制御リスク

- 固定価格買取終了リスク

- インフレリスク

- 金利上昇リスク

- 導管性の終了リスク

このうち、インフラファンドにより特徴が異なる、天候リスク、災害リスク、出力制限リスクについて比較してみます。

天候リスク

太陽光発電は天気が良いと発電量が増えますが、天気が悪いと発電量が減ります。

天気をコントロールすることはできませんので、インフラファンドは賃料スキームにより、天気による収益変動リスクを最小化しています。

具体的には、天気が良い時の収益の一部を積み立てておいて、天気が悪く発電量が少ない場合に収益の補填を行います。

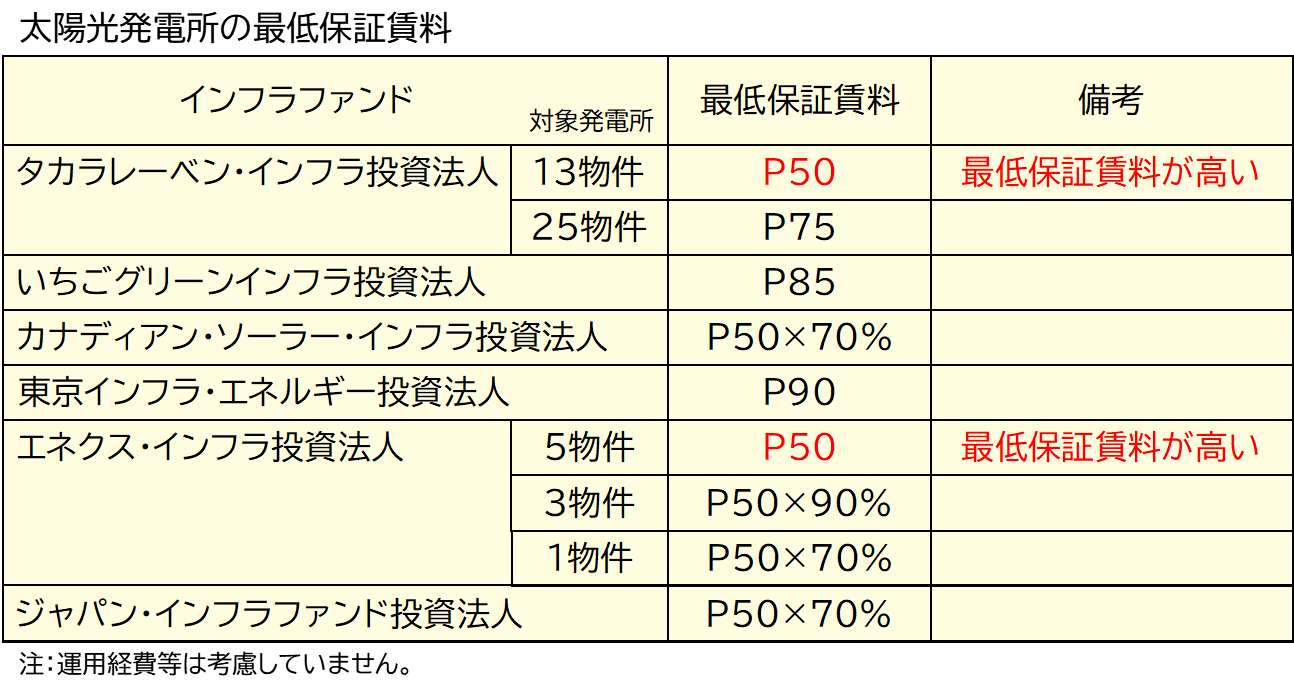

発電量が少ない場合に保証される最低保証賃料が高い方が天候リスクが少ないと言えます。

各インフラファンドの最低保証賃料は次の通りです。

(2022年9月10日時点)

「P50予想発電量」とは確率50%で到達する発電量を意味します。

確率が高い場合は、必要な発電量が小さくなるため

P50>P75>P80>P90

の順で発電量が大きく、保証される賃料が高くなります。

インフラファンドの中で、最低保証賃料P50の発電所を保有しているのは

の2銘柄ですので、これらは天候による収益減少リスクの少ないインフラファンドと言えますね。

災害リスク

どんな設備でも、災害による被害を受けると収益が低下します。

インフラファンドの保有する太陽光発電所は、地震の発生率等を考慮し、設置場所を選定していますが、災害の発生を0にすることはできません。

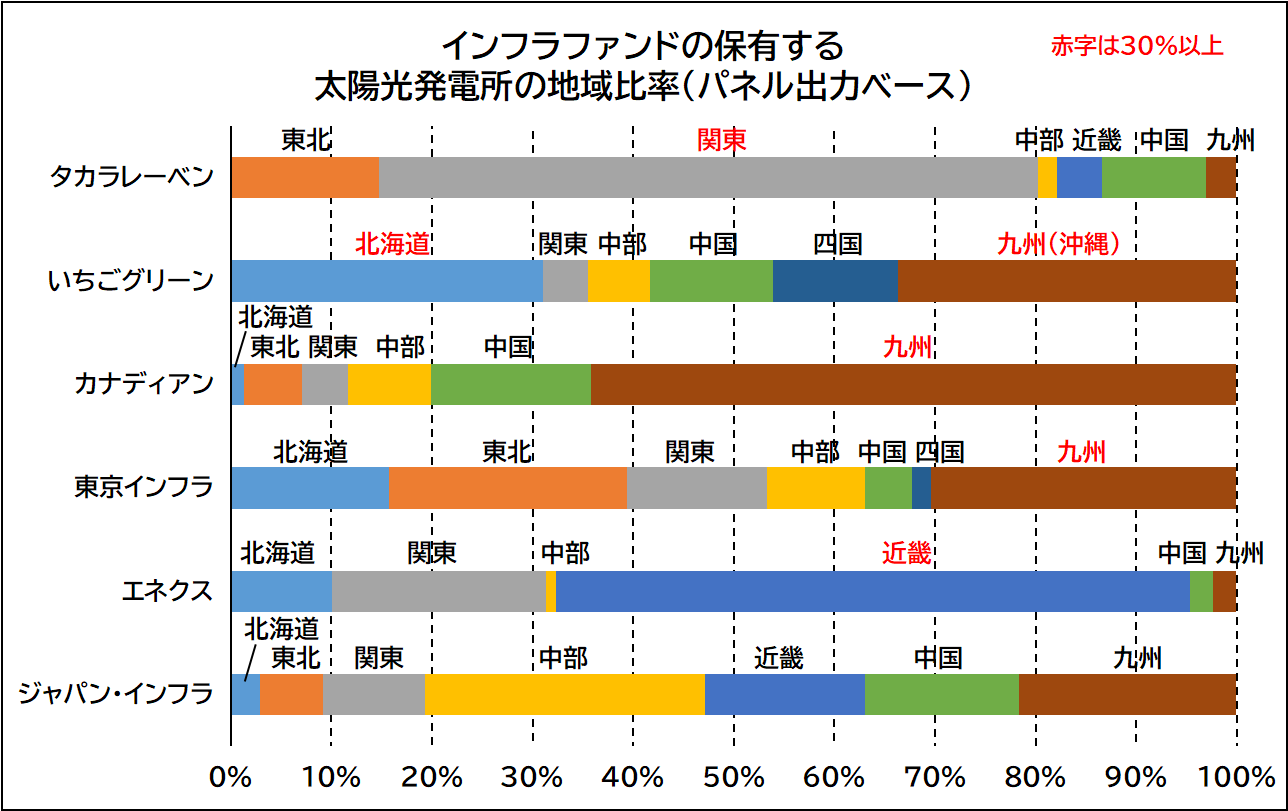

災害リスクを押さえるためには、地域分散を図り、災害が発生した場合でも、影響を受ける設備が一部に留まるようにする必要があります。

各インフラファンドの太陽光パネル出力ベースでの地域比率は次の通りです。

(2022年9月10日時点)

(公表されている太陽光発電所の所在地をもとに全国8地方区分により分類)

(例:三重県⇒近畿地方、新潟県、富山県、石川県⇒中部地方)

全国8地方全てに太陽光発電所を保有し、各地方の比率が30%以下で偏りがないのは

・ジャパン・インフラファンド投資法人

です。

災害リスクの少ないインフラファンドと言えますね。

出力制御リスク

出力制御とは電力会社から発電設備に対し出力を停止又は減らすように要請して、電力の供給量をコントロールすることをいいます。

太陽光発電設備の出力が停止すると電気を売ることができませんので、収入を得ることができません。

現在、九州地方にて出力制御が行われており、この地域に多くの発電所を有するインフラファンドは影響を受けています。

出力制御リスクをさけるためには、九州地方の保有率が少ないインフラファンドを選ぶと良いでしょう。

九州地方の保有率が10%以下のインフラファンドは、次の銘柄です。

出力制限リスクの少ない銘柄と言えます。

収益の継続性

インフラファンドは利益分配金と利益超過分配金を合わせて配当することにより、高い利回りを実現しています。

利益分配金の原資は固定価格買取制度(FIT)により得られる、高い売電収入です。

また、利益超過分配金は減価償却費を原資としています。

固定価格買取制度は20年限定の制度であり、いずれ終了します。

また、減価償却費も償却が完了すれば原資が無くなります。

固定価格買取制度や減価償却費の恩恵を長く受けられるインフラファンドはどこでしょうか。

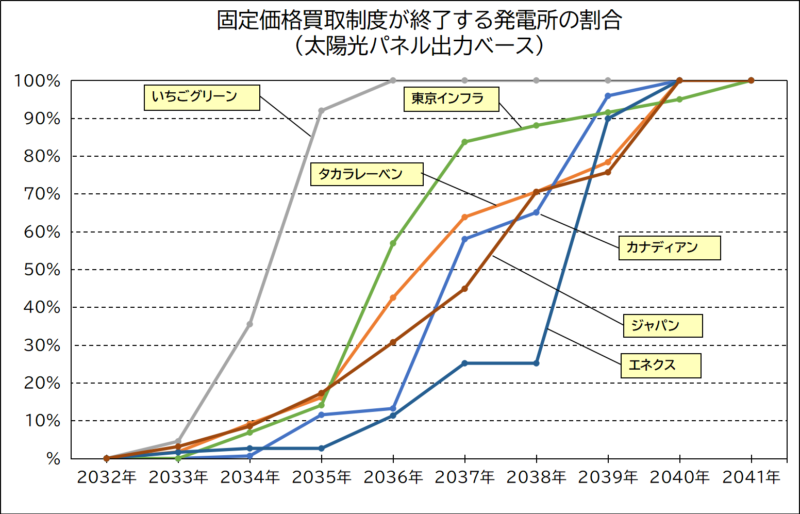

固定価格買取制度の終了時期を比較

固定価格買取制度が終了する割合の推移をインフラファンド毎に集計してみました。

(2022年9月10日時点で取得している太陽光発電所で算出)

太陽光パネルの出力ベースで比較すると

が固定価格買取制度の恩恵を長く受けられそうです。

減価償却率を比較

最新の資産運用報告書より、減価償却率を計算してみます。

| コード | インフラファンド | 上場日 | 減価償却率 | 運用資産報告書 |

|---|---|---|---|---|

| 9281 | タカラレーベン・インフラ投資法人 | 2016年6月2日 | 13.5% | 2022年5月 |

| 9282 | いちごグリーンインフラ投資法人 | 2016年12月1日 | 30.4% | 2022年6月 |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | 2017年10月30日 | 12.7% | 2022年6月 |

| 9285 | 東京インフラ・エネルギー投資法人 | 2018年9月27日 | 12.5% | 2022年6月 |

| 9286 | エネクス・インフラ投資法人 | 2019年2月13日 | 8.6% | 2022年5月 |

| 9287 | ジャパン・インフラファンド投資法人 | 2020年2月20日 | 6.5% | 2022年5月 |

(資産運用報告書に記載された有形固定資産(土地を除く)で算出)

減価償却率は、設備の取得が新しいほど低くなります。

ですので、最近上場されたインフラファンド程、減価償却率が低く、利益超過分配金の恩恵を長く受けられる傾向があります。

現状では

が減価償却率が低く、長期に渡り利益超過分配金が得られるインフラファンドと言えますね。

利益分配金比率を比較

減価償却率が低い方が利益超過分配金の恩恵を長く受けることができます。

しかし、利益超過分配金に頼らない配当(分配金)を出しているインフラファンドも継続して収益を得られると言えるのではないでしょうか。

各インフラファンドの利益分配金比率を見てみます。

| コード | インフラファンド | 利益分配金比率 |

|---|---|---|

| 9281 | タカラレーベン・インフラ投資法人 | 88.1% |

| 9282 | いちごグリーンインフラ投資法人 | 48.3% |

| 9284 | カナディアン・ソーラーインフラ投資法⼈ | 88.9% |

| 9285 | 東京インフラ・エネルギー投資法人 | 60.0% |

| 9286 | エネクス・インフラ投資法人 | 52.0%注 |

| 9287 | ジャパン・インフラファンド投資法人 | 61.5% |

(直近1年分の分配金実績に占める利益分配金の割合を比較)

注:エネクス・インフラ投資法人は2022年より決算期が年2回となったため、2022年11月期の予想分配金のデータを利用しています。

利益分配金比率が高いのは

です。

利益分配金比率の高い銘柄は、減価償却に関わらず収益が得られます。

長期安定して高利回りを得られる銘柄はどれ

長期安定して高利回りが狙えるかという視点でインフラファンドを比較してみました。

今回比較した指標では、

が良いようです。

しかし、太陽光発電所等を追加取得した場合には、指標の数値も変化します。

今後のインフラファンドの動向にも注意が必要ですね。

以上、参考になれば幸いです。

インフラファンドの買うタイミングについて、記事を書いています。

【インフラファンドの買い時】3つの購入タイミングについて