資産を増やす場合、ETFのように配当金を受け取ってから再投資よりも、配当金を受け取らずに再投資される投資信託の方が税制上有利と言われています。

投資信託における税の繰り延べ効果と呼ばれるものですが効果はこれだけでしょうか。

投資信託は資産を使う時にも税の繰り延べ効果が発揮されると思います。

投資信託の税の繰り延べ効果について、ETFと比較して考えてみました。

- 資産を増やすなら投資信託

- 投資信託の税金は売却額の利益分のみ

- ETFの配当は自由に使える

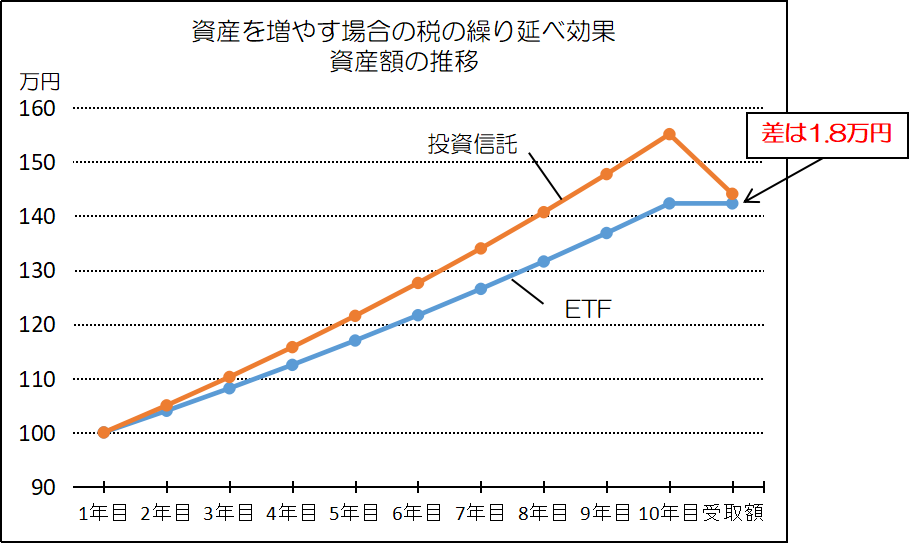

資産を増やす場合の税の繰り延べ効果

100万円をETFと投資信託に投資して増やす場合の税の繰り延べ効果を比較してみます。

配当金の税を繰り延べない場合(ETF)

利回り5%の配当金を税引き後に再投資する場合の資産額の推移を見ると、

(配当金の税率は20%とします。)

| 資産額 | 配当金 | 税引き後 | |

| 1年目 | 100万円 | 5万円 | 4万円 |

| 2年目 | 104万円 | 5.2万円 | 4.16万円 |

| 3年目 | 108.16万円 | 5.41万円 | 4.33万円 |

| ・ | ・ | ・ | |

| 10年目 | 142.33万円 |

となります。

100万円の資産が10年目に142.33万円になりました。

配当金の税を繰り延べる場合(投資信託)

投資信託内で利回り5%の配当金が再投資される場合の資産額の推移を見てみます。

| 資産額 | 配当金 | 税引き後 | |

| 1年目 | 100万円 | 5万円 | ー |

| 2年目 | 105万円 | 5.25万円 | ー |

| 3年目 | 110.25万円 | 5.51万円 | ー |

| ・ | ・ | ・ | |

| 10年目 | 155.13万円 |

となります。

100万円の資産が10年目に155.13万円になりました。

10年目の資産額は投資信託の方が12.8万円も多くなります。

しかし、投資信託は税金を繰り延べ(先送り)しているため、最後に資産を受け取るときに税金がかかります。

資産を10年目にすべて引き出して受け取る場合の受取額を比較します。

・配当金の税を繰り延べない場合(ETF)

ETFは資産142.33万円-投資額142.33万円=0円となり税金はかかりません。

受取額は142.33万円となります。

・配当金の税を繰り延べる場合(投資信託)

投資信託は資産155.13万円-投資額100万円=55.13万円となり

55.13万円×20%≒11.03万円の税金がかかります。

よって、受取額は155.13万円-11.03万円=144.1万円となります。

最終的な受取額は投資信託が約1.8万円多い結果となります。

グラフにするとこんな感じです。

これが投資信託における資産を増やす場合の税の繰り延べ効果です。

投資信託はETFに比べ資産を効率良く増やすことができます。

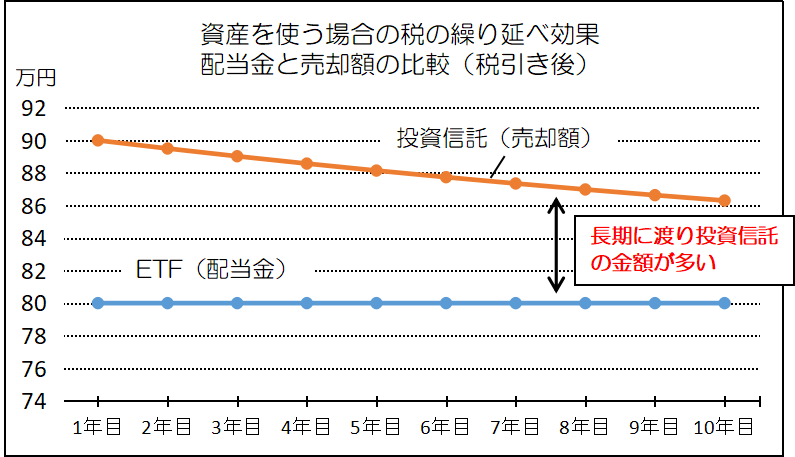

資産を使う時の税の繰り延べ効果

投資信託で貯めた資産を使う段階に入った時にいきなり全額引き出すことは少ないと思います。

定額を切り崩して売却する場合は、売却額の利益部分にのみ税金がかかります。

ETFと投資信託の資産を使う時の税の繰り延べ効果を比較してみます。

配当金の税を繰り延べない場合(ETF)

ETFで2000万円の資産があり、毎年5%の配当金を受け取る場合の税引き後の受取額を見てみます。

(配当金の税率は20%とします。)

| 配当金 | 税金 | 税引き後 | |

| 1年目 | 100万円 | 20万円 | 80万円 |

| 2年目 | 100万円 | 20万円 | 80万円 |

| 3年目 | 100万円 | 20万円 | 80万円 |

| ・ | ・ | ・ | |

| 10年目 | 100万円 | 20万円 | 80万円 |

ETFの毎年の配当金の受取額は80万円となります。

配当金の税を繰り延べる場合(投資信託)

次に投資信託の場合はどうでしょうか。

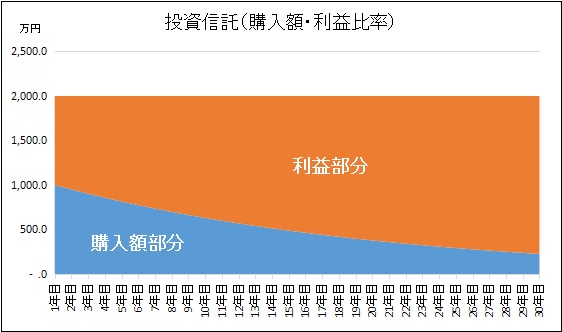

資産額2000万円の投資信託があり、購入価格が1000万円だったとします。

毎年100万円づつ売却した場合の税引き後の受取額を見てみます。

(投資信託は利回り5%で増えるものとし、売却利益の税率は20%とします)

| 売却金 | 利益 | 税金 | 税引き後 | |

| 1年目 | 100万円 | 50万円 | 10万円 | 90万円 |

| 2年目 | 100万円 | 52.5万円 | 10.5万円 | 89.5万円 |

| 3年目 | 100万円 | 54.9万円 | 11万円 | 89万円 |

| ・ | ・ | ・ | ||

| 10年目 | 100万円 | 67.8万円 | 13.6万円 | 86.3万円 |

投資信託の売却金の受取額は90万円から毎年徐々に下がっていきます。

グラフで比較するとこうなります。

税引き後の受取額は長期に渡り、投資信託の方が多くなりました。

ETFと投資信託ともに資産額2000万円はずっと変わりません。

(投資信託は利回り分を売却しています。)

なぜ、投資信託の方が受取額が多いのでしょうか。

これは投資信託を売却した金額の中には購入額部分と利益部分があり、利益部分にのみ税金がかかるためです。

このままずっと投資信託の受取額が多いのでしょうか。

投資信託の元本部分(2000万円の部分)に着目してみます。

利回り分を定額で売却していくと購入部分も少しずつ売却されていき、利益部分との比率が変化していきます。

最終的に利益部分が100%となると売却額全てに税金がかかりますのでETFと同じ受取額になります。

また、投資信託は元本部分を売却したときにも税金がかかり、すべて売却すると税金合計がETFと同じになります。

このように投資信託を売却する時には全額を売却するまで税を先送りします。

これが投資信託における資産を使う時の税の繰り延べ効果です。

先送りした税金分を再投資すると資産を増やすこともできます。

ETFと投資信託はどっちが良いか

同じインデックスでの投資を行う場合、ETFが良いか、投資信託が良いか、いろいろな意見があります。

インデックスが同じであれば運用益に違いはありません。

でも、税の繰り延べ効果を考えれば、投資信託が良いように思われます。

でもETFには、

・配当金を別の資産に再投資することができる

・国内株式場合は配当金控除による税の優遇が受けられる

という利点もあり、どちらを選ぶかは考え方しだいです。

私は投資信託を選択して米国株S&P500のインデックス投資をしています。

以上、参考になれば幸いです。

S&P500の投資方法の比較についてはこんな記事も書いています。

【ETFが良い?】米国S&P500インデックスファンドについて