コロナショックで大きく低下した東証REIT指数もほぼ回復しました。

J-REITの価格も上昇し、割安感が少なくなっています。

みなさんはJ-REITに投資する場合、何を求めますか。

資産分散の1つ、実不動産投資の代替え、高い分配金、優待など、様々な理由があると思います。

でも、J-REITの大きな魅力は、株式より高い利回りの配当(分配金)を得やすいと言うことではないでしょうか。

これは、2023年4月の予想平均利回り

・東証プライム市場:2.18%

(JPX統計資料より)

・J-REIT:4.10%

(不動産証券化協会 統計データより)

を見ても明らかです。

私がJ-REIT投資に求める基準は安定した5%以上の利回りです。

まだ、そんな銘柄が残っているのでしょうか。

私が投資検討する時に使用する4つ基準で、安定して利回り5%以上を得られる銘柄があるか探してみました。

- 利回り5%以上の銘柄は7つ

- 資産、NAV、格付、時価総額で選ぶ

- 結果はタカラレーベン不動産投資法人

J-REIT市場の状況

(TradingView提供のチャート、2023年6月7日時点)

東証REIT指数はコロナショック後に一旦、回復しましたが、近年は低下傾向です。

2020年には、利回り6%以上の銘柄も複数ありましたが、現在は姿を消してしまいました。

この状態でJ-REITに投資するならどのような銘柄があるのでしょうか。

予想利回り5%以上のJ-REIT銘柄

| コード | J-REIT銘柄 | 予想 利回り | 運用資産 タイプ | NAV 倍率 | 格付け (JCR) | 格付け (R&I) | 時価総額 (百万円) |

|---|---|---|---|---|---|---|---|

| 8958 | グローバル・ワン不動産投資法人 | 5.62% | 特化型 | 0.79 | AA- | ー | 109,238 |

| 2989 | 東海道リート投資法人 | 5.58% | 総合型 | 1.09 | ー | ー | 28,930 |

| 3495 | タカラレーベン不動産投資法人 | 5.57% | 総合型 | 0.87 | A | A- | 64,847 |

| 3488 | ザイマックス・リート投資法人 | 5.53% | 総合型 | 0.76 | ー | A- | 27,486 |

| 3451 | トーセイ・リート投資法人 | 5.48% | 総合型 | 0.88 | A- | ー | 47,140 |

| 3470 | マリモ地方創生リート法人 | 5.41% | 総合型 | 0.96 | A- | ー | 31,575 |

| 3290 | Oneリート投資法人 | 5.38% | 特化型 | 0.84 | A+ | A | 64,459 |

| 2971 | エスコンジャパンリート投資法人 | 5.30% | 複合型 | 0.99 | ー | A- | 40,863 |

| 3468 | スターアジア不動産投資法人 | 5.28% | 総合型 | 1.01 | A | Aー | 111,650 |

| 3453 | ケネディクス商業リート投資法人 | 5.22% | 特化型 | 0.95 | AA- | ー | 151,749 |

| 2972 | サンケイリアルエステート投資法人 | 5.16% | 特化型 | 0.71 | ー | ー | 40,077 |

(引用元:japan-reit.com 2023年6月7日時点)

2023年6月7日時点で予想分配金利回りが5%以上の銘柄は11あります。

この中から、長期に渡り、価格も分配金も安定(できれば右肩上がり)すると予想される銘柄を選びたいと思います。

4つの選定基準でJ-REITを選ぶ

私はJ-REITの投資銘柄を決める際は、次の4つの基準で検討しています。

・運用資産の分散

・NAV倍率

・格付け

・時価総額

1つずつ見ていきましょう。

J-REITの運用資産の分散

J-REITは主に「オフィス」「商業施設」「住居」「物流施設」「ホテル」「ヘルスケア」の5種類の不動産に投資しています。

それぞれの不動産には特徴があり、その時の景気により収益が変化します。

収益変化の異なる種類の不動産を保有すると分散効果が生まれ、景気変動の影響を受けにくくなりますよね。

J-REITは何種類の不動産を保有しているかにより、タイプが分けられています。

・1種類の不動産を保有:「特化型」

・2種類の不動産を保有:「複合型」

・3種類以上の不動産を保有:「総合型」

収益を安定させるため不動産の分散効果を重視するなら「総合型」を選ぶと良いと思います。

利回り5%以上の11銘柄の中では、6銘柄が「総合型」となっています。

- 東海道リート投資法人

- タカラレーベン不動産投資法人

- ザイマックス・リート投資法人

- トーセイ・リート投資法人

- マリモ地方創生リート法人

- スターアジア不動産投資法人

J-REITのNAV倍率

NAV倍率とはその時のJ-REITの価格が割高か、割安かを示す指標です。

NAV倍率=「J-REIT1口の価格」×「発行済み投資口数」/「純資産総額」

で表されます。

簡単にいうとNAV倍率が1.0の場合

「J-REITが解散して保有資産を全部売って得られた資金を投資主に分配したら、その時点のJ-REITの価格と同じ金額が戻ってきます。」

と言う意味です。

NAV倍率が1.0より大きい場合は、J-REITが解散した時の資産分配額がその時の価格より少なくなります。

(つまり割高)

NAVが1.0より小さい場合は、J-REITが解散した時の資産分配額がその時の価格より多くなります。

(つまり割安)

を表します。

割高ですと売られやすくなりますので、価格が下がりやすいと考えられます。

不動産市場が成長を続けるなら資産額も上がっていくので、多少、NAV倍率が高くても問題ありませんが、できれば、NAV倍率1.0以下を狙いたいですね。

なお、2023年4月のJ-REITの平均NAV倍率は0.94となっています。

市場全体で割安となっていますので、現状で選ぶなら、0.94以下を見ていきます。

- グローバル・ワン不動産投資法人

- タカラレーベン不動産投資法人

- ザイマックス・リート投資法人

- トーセイ・リート投資法人

- Oneリート投資法人

- サンケイリアルエステート投資法人

J-REITの格付け

格付けとは債務の履行確実性を等級で表示したものです。

格付会社が公正な第三者として表明する評価意見で、格付会社が独自に定める格付記号により示されます。

J-REITの場合は、主に

・JCR(日本格付研究所)

・R&I(格付投資情報センター)

の格付けを取得しています。

格付け符号の意味は次の通りです。(長期個別債務格付)

| 符号 | JCR | R&I |

|---|---|---|

| AAA | 債務履行の確実性が最も高い。 | 信用力は最も高く、多くの優れた要素がある。 |

| AA | 債務履行の確実性は非常に高い。 | 信用力は極めて高く、優れた要素がある。 |

| A | 債務履行の確実性は高い。 | 信用力は高く、部分的に優れた要素がある。 |

| BBB | 債務履行の確実性は認められるが上位等級に 比べて将来債務履行の確実性が低下する可能性 がある。 | 信用力は十分であるが将来環境が大きく変化する 場合、注意すべき要素がある。 |

| BB | 債務履行に当面問題はないが、 将来まで確実であるとは言えない。 | 信用力は当面問題ないが、将来環境が変化する 場合、十分注意すべき要素がある。 |

| B | 債務履行の確実性に乏しく、懸念される 要素がある。 | 信用力に問題があり、絶えず注意すべき要素 がある。 |

| CCC | 現在においても不安な要素があり、 債務不履行に陥る危険性がある。 | 債務不履行に陥っているか、その懸念強い。 債務不履行に陥った債権は回収が十分には見込め ない可能性がある。 |

| CC | 債務不履行に陥る危険性が高い。 | 債務不履行に陥っているかその懸念が極めて強い。 債務不履行に陥った債権は回収がある程度しか見込 めない。 |

| C | 債務不履行に陥る危険性が極めて高い。 | 債務不履行に陥っており、債権の回収もほとんど 見込めない。 |

| D | 債務不履行に陥っていると JCR が判断している | — |

プラス(+)、マイナス(-)表示

同一等級内での相対的位置を示すものとして、プラス(+)若しくはマイナス(-)の符号による区分を付す場合がある。

一般的に格付け「BBB」以上のものが投資適格として扱われます。

格付けを取得しているJ-REITは全て「A-」以上です。

格付けが高いと何が良いかというと、一番の利点は資金調達時のコストを抑えることにつながるということではないでしょうか。

ようするに銀行等に信用され、低い金利で借入ができると言うことです。

J-REITは資本金と借入金により、不動産を購入していますので、借入金の金利は重要です。

JCRの格付け「A」以上、R&Iの格付け「A-」で、利回り5%以上のものは、7銘柄ありました。

- グローバル・ワン不動産投資法人

- タカラレーベン不動産投資法人

- ザイマックス・リート投資法人

- Oneリート投資法人

- エスコンジャパンリート投資法人

- スターアジア不動産投資法人

- ケネディクス商業リート投資法人

J-REITの時価総額

時価総額は「J-REIT1口の価格」×「発行済み投資口数」で表され、J-REITの規模を示します。

時価総額が小さい銘柄は、一般的に投資口の発行数も少なく流動性が低くなります。

流動性が低くなると、適正な価格が維持されにくくなります。

なぜなら、少し大量に投資口を売る人が現われると一気に価格が下落したりするからです。

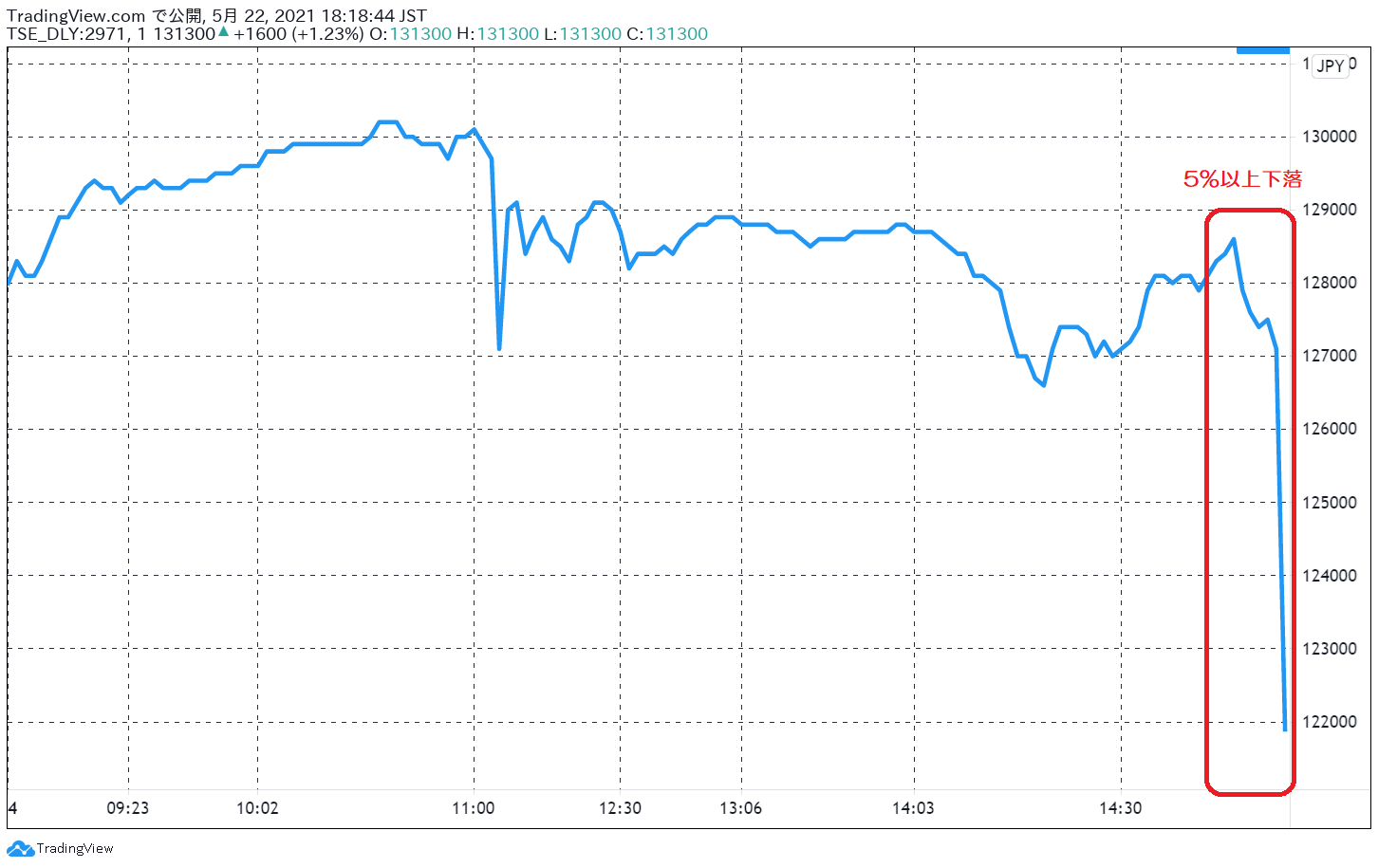

次のチャートは「エスコンジャパンリート投資法人」の2021年5月14日のチャートです。

(TradingView提供のチャート)

市場が閉まる最後の15分間で5%以上、下落しています。

だれかが大量に売ったためですね。

翌営業日には価格は戻っていますので、「エスコンジャパンリート投資法人」に何かあったわけではないと思います。

また、時価総額の小さい銘柄は、安定投資家である機関投資家の投資対象から外れます。

機関投資家は大きな資産を動かしますので、時価総額が小さい銘柄はその受け皿として不十分だからです。

なので、J-REITの中でも時価総額が極端に小さい銘柄は安定性に欠けると言えます。

私はJ-REIT61銘柄のうち、時価総額の小さい下位10%(6~7銘柄)はできれば選定から外したいと考えています。

基準を満たすJ-REITはどれか

最終的に私の4つの選定基準を満たすのは「タカラレーベン不動産投資法人」のみとなりました。

タカラレーベン、PAG、共立メンテナンス、ヤマダホールディングスの4社がスポンサーのJ-REITです。

なお、利回りやNAVは投資口価格により変化します。

また、J-REITは公募増資により、資産規模を増やしています。

その時々により基準が変化しますので、最新の情報をもとに検討して頂ければと思います。

以上、参考になれば幸いです。

東証REIT指数に投資する場合の記事を書いています。

【J-REIT】東証REIT指数に投資、投資信託とETFのどっちが良いか